Update2025.05.16 (금)

IBK투자증권은 15일 삼성E&A(대표이사 남궁홍)에 대해 화공 수주 가이던스 초과달성과 신사업 원천 기술 확보 등으로 투자의견 ‘매수’와 목표주가 3만5000원을 유지했다. 삼성E&A의 전일 종가는 2만3450원이다.

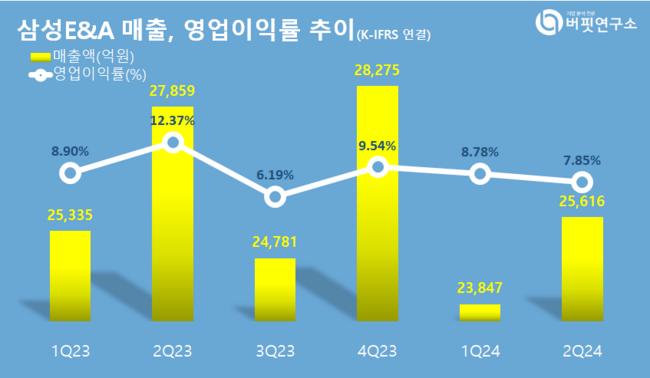

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]IBK투자증권의 조정현 애널리스트는 “올해 2분기 E&A의 영업실적은 매출액 2조5000억원(YoY -9.2%), 영업이익 1900억원(YoY -44.9%)으로 시장 컨센서스 영업이익 2011억원을 5.5% 소폭 하회할 것”이라며 “지난해 2분기 화공 현장에 일시적 이익(1000억원)이 반영되며 높은 기저 효과가 발생해 전년 동기 대비 수익성이 크게 감소했다”고 전했다.

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]IBK투자증권의 조정현 애널리스트는 “올해 2분기 E&A의 영업실적은 매출액 2조5000억원(YoY -9.2%), 영업이익 1900억원(YoY -44.9%)으로 시장 컨센서스 영업이익 2011억원을 5.5% 소폭 하회할 것”이라며 “지난해 2분기 화공 현장에 일시적 이익(1000억원)이 반영되며 높은 기저 효과가 발생해 전년 동기 대비 수익성이 크게 감소했다”고 전했다.

그는 “삼성E&A는 4월 파드힐리 가스 확장 프로젝트(약 8조원)를 수주하며 올해 화공 가이던스로 추정되는 5조6000억원을 넘어섰다”며 “올해 실적은 전년도 대형 화공 수주 공백으로 전년 대비 소폭 부진할 것”으로 추정했다.

하지만 “다음해부터 파드힐리 가스 프로젝트 착공과 관계사 P5 착공 재개로 실적이 개선될 것”이라며 “하반기 입찰 결과 발표 예정인 화공 프로젝트는 인도네시아 TPPI(35억불), 사우디 블루암모니아(20억불), 말레이시아 Shell OGP2(15억불), 말레이시아 SAF(10억불)”이라고 밝혔다.

끝으로 “올해는 수주 가이던스 달성을 통한 신뢰 회복, 신사업 원천 기술 확보 등으로 변화하는 모습을 증명할 수 있을 것”이라며 “지난해 4분기 실적 발표회 당시 주주환원 미실시 사유가 FCF 미개선이었기에 올해는 미청구공사 감소에 따른 현금흐름개선, 파드힐리 프로젝트 수주를 통한 선수금 유입으로 주주환원이 재개될 것”으로 기대했다.

삼성E&A는 플랜트 건설 및 관련 엔지니어링 서비스, 산업기계를 제작, 판매한다. 지난 3월 21 삼성엔지니어링에서 삼성E&A으로 상호 변했다. 사업부문은 화공(오일&가스 프로세싱, 정유, 석유화학, 그린솔루션)과 비화공(산업설비, 환경, 바이오)으로 구분하고 있다.

이승윤 기자

이승윤 기자