Update2026.04.05 (일)

한국신용평가(이하 한신평, 대표이사 이재홍)가 지난달 29일 효성화학(대표이사 이건종)의 무보증사채 신용등급을 BBB+(안정적)로 평가했다.

한신평은 회사의 부진한 영업수익성과 비우호적인 수급환경으로 더딘 수익성 회복세가 예상되고 과중한 재무부담과 미흡한 재무구조를 이루고 있는 점을 주된 평가 이유로 밝혔다.

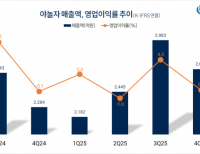

서울 마포구에 위치한 효성그룹 마포사옥. [사진=더밸류뉴스]한신평은 효성화학이 부진한 영업수익성을 이어가고 있으며, 비우호적인 수급환경을 감안할 때 더딘 수익성 회복세가 예상된다고 전했다. 회사는 지난해 연간(연결기준) 2조7916억원의 매출과 1888억원의 영업손실을 기록했다. 또 하반기부터 베트남 PDH(프로판탈수소화공정) 설비가 정상적으로 가동되면서 전년대비 영업손실 규모가 1500억원 가량 감소했지만, PP(폴리프로필렌) 수급 악화에 따른 스프레드 약세로 2022년 4분기부터 9개분기 연속 분기손실 추세가 이어졌다.

서울 마포구에 위치한 효성그룹 마포사옥. [사진=더밸류뉴스]한신평은 효성화학이 부진한 영업수익성을 이어가고 있으며, 비우호적인 수급환경을 감안할 때 더딘 수익성 회복세가 예상된다고 전했다. 회사는 지난해 연간(연결기준) 2조7916억원의 매출과 1888억원의 영업손실을 기록했다. 또 하반기부터 베트남 PDH(프로판탈수소화공정) 설비가 정상적으로 가동되면서 전년대비 영업손실 규모가 1500억원 가량 감소했지만, PP(폴리프로필렌) 수급 악화에 따른 스프레드 약세로 2022년 4분기부터 9개분기 연속 분기손실 추세가 이어졌다.

지난해 3분기에는 손익분기 수준의 분기 영업수익성을 기록했으나, 4분기에는 프로판 가격 상승으로 PP 스프레드(프로판 대비)가 축소되며 분기 손실규모가 재차 확대됐다.

베트남 PDH 설비의 가동 정상화로 2022~2023년과 같은 대규모 손실이 재발할 가능성은 높지 않아 보인다. 그러나 글로벌 경기 둔화 등 수요가 부진한 가운데 중국에서의 프로필렌 및 PP 설비증설에 따른 공급부담 확대 등 비우호적인 수급환경이 이어질 것으로 보여 중단기적으로 추가 수익성 개선 폭은 제한적인 수준으로 예상된다. 실제 지난 1, 2월에도 PP 스프레드 개선은 제한적인 상황이며 부진한 실적 추이가 지속되고 있다.

박지수 기자

박지수 기자