Update2026.04.04 (토)

나이스신용평가(대표이사 김명수, 이하 나신평)가 한온시스템(대표이사 너달 쿠추카야 나가수브라모니 라마찬드란, 018880)의 선순위 무보증 사채 신용등급을 'AA-'로 유지했다. 다만 등급전망을 기존 '안정적'에서 '부정적'으로 변경했다.

나신평은 현금흐름이 저조한 점, 차입부담이 지속적으로 상승하는 추세인 점을 주된 평가 근거로 제시했다.

대전시 대덕구에 위치한 한온시스템 본사 전경. [사진=더밸류뉴스]

대전시 대덕구에 위치한 한온시스템 본사 전경. [사진=더밸류뉴스]

나신평은 한온시스템이 연구개발비를 포함한 Capex(자본적 지출) 투자, 배당급 지급, 이자비용 부담 등으로 현금창출이 제한적일 것이라고 전망했다. 회사는 전동화 공조시스템 개발 등 R&D(연구개발) 지출을 포함해 연간 약 6500억원의 Capex 투자를 중기적으로 계획하고 있다. 또 최근 2개년(2021~ 2022년) 평균 배당금지급액 약 2000억원을 기록했는데, 최대주주인 한앤코오토홀딩스의 부채규모(부채총액 2022년말 기준 약 2조원)를 감안하면 배당금 지급규모가 단기간 내 현격하게 축소될 가능성은 낮은 것으로 판단된다.

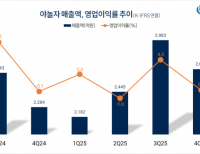

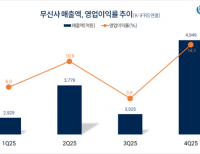

지난해 3분기 기준 회사의 총차입금 4조3000억원에서 연간 약 2000억원의 이자비용이 발생할 것으로 파악된다. 향후 EBITDA(현금 창출능력지표) 규모는 확대될 전망이나, Capex 투자 및 배당금 지급 부담과 과거 대비 확대된 이자비용 등을 고려했을 때 단기간 내 현금흐름의 개선 폭은 크지 않을 것으로 예상된다.

이어 나신평은 대규모가 투자 및 배당금 지급 등으로 재무안정성이 저하됐으며, 단기간 내 재무안정성의 개선가능성은 낮을 것으로 예측했다. 지난해 3분기 기준 회사는 부채비율 257.6%, 순차입의존도 35.9%로 부채 부담이 다소 높다. 전동화 공조시스템 개발 등을 위한 R&D 지출과 마그나사업부문 인수 등 사업기반 확대를 위한 대규모 투자가 지속됐는데, 배당금 지급 및 이자비용 확대 등으로 회사의 순차입금은 6년간 약 3조2000억원 증가했다(2017년 1800억 → 2023년 3조4000억). 주주 환원에 따른 배당금 지급소요, 이자비용 증가, R&D 비용 및 CAPEX투자 부담 등까지 고려하면 현 수준의 차입금 부담이 중단기적으로 지속될 것으로 보인다.

이명학 기자

이명학 기자