Update2024.05.22 (수)

[김승범 연구원]

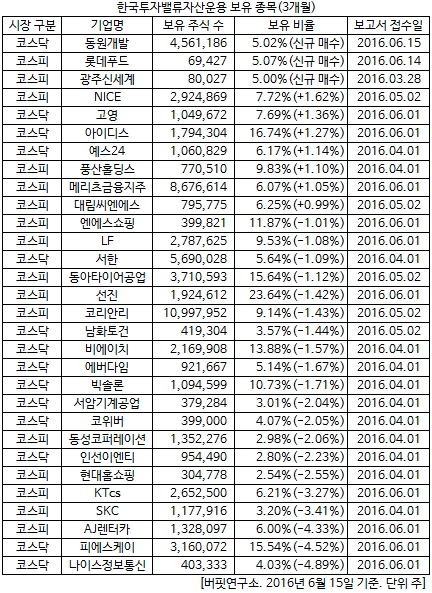

내재가치에 비해 낮은 가격으로 거래되는 기업에 투자하는 한국투자밸류자산운용은 지난 3개월간 30개 기업의 지분 변동을 공시했다.

한국투자밸류자산운용이 전자공시시스템에 공시한 보고서에 따르면 3개월간 이 운용사는 새롭게 5% 이상 지분을 갖게된 주식은 동원개발, 롯데푸드, 광주신세계, 대림씨엔에스 등 4개 종목이다.

동원개발은 15일 장내매수를 통해 지분 5.02%를 넘겼다. 회사 측은 『단순 투자 목적의 주식매매』라고 밝혔다.

동원개발은 지난해 실적이 크게 증가했다. 5,149억 6,684만원의 매출액과 1,171억 2,211만원의 영업이익, 901억 5,514만원의 당기순이익을 달성했다. 전년 대비 매출액은 51.42%, 영업이익 51.73%, 당기순이익 52.77% 증가했다. 지난해 어닝 서프라이즈를 기록할 수 있었던 이유 중에서 「성공적인 분양」이 가장 컸다.

1분기에도 수주가 이어졌기 때문에 좋은 흐름을 이어갈 것으로 전망된다.

14일에는 롯데푸드의 지분 보유 소식을 새롭게 공시했다. 한국투자밸류자산운용은 롯데푸드의 주식 69,427주를 보유해 5.07%의 비중을 보유하고 있다고 전했다.

하나금융투자는 15일 롯데푸드에 대해 1분기에 이어 2분기도 주요 투입 원재료 하락에 기인한 호실적이 예상되고 저가에 매입한 재고가 비축돼 있는 만큼 이익 개선세는 연내 이어질 공산이 크다며 투자의견 매수와 목표주가 132만원을 유지했다.

심은주 연구원은 『돈가 하락에 기인한 육가공 부문의 이익 개선세는 연내 지속되고 그룹사 유통 채널 역량에 기반한 중장기 사업 확대 기대감도 유효하다』며 『평택 공장 증축(올해 10월 완공 예정)으로 하반기 공격적인 가정간편식(HMR) 제품 라인업 확대가 기대된다』고 강조했다. 그러면서 『그룹사 검찰 수사 소식으로 투자심리가 악화되며 최근 주가가 고점 대비 10% 이상 하락했다』며 『펀더멘탈이 견조한 만큼 최근 주가 하락은 저가 매수 기회』라고 조언했다.

지난 3월 28일에 광주신세계의 주식 5.00%를 보유하고 있다고 공시했다.

광주신세계에 대해 삼성증권의 남옥진 애널리스트는 『꾸준한 영업실적에도 불구 2016년 실적 기준 PER이 8.7배로 업종평균(11배)대비 저평가 되어 있고, PBR 0.8배로 낮은 수준이다』라고 말했다.

콘크리트, 레미콘, 강관, 철골 제품 제조를 영위하는 대림씨앤에스는 지난 4월 14일 5.26%의 비중으로 신규 매수했다. 이후 꾸준히 비율을 늘리며 지난 5월 2일 공시한 보고서에 따르면 6.25%까지 이르렀다.

박세라 신영증권 연구원은 『1분기 콘크리트파일 출하량이 전년비 23.7% 증가했고 2분기 성수기에 따라 20% 후반대의 성장률을 기록할 전망이다』며 『고강도, 대구경 파일 등 고마진 제품 비중 증가에 따른 영업이익 개선이 기대된다』고 말했다.

이어 『본업과 더불어 베트남 현지 콘크리트 파일 업체와 조인트벤처를 추진하고 있는데 하반기 가시화될 것으로 기대된다』며 『플랜트 기자제 수주 목표는 150억원인데 대림산업이 이란에서 플랜트를 추가 수주할 경우 목표금액 상향 가능성도 있다』고 판단했다.

[Copyright 무단 전재 및 재배포 금지]

김승범 기자

김승범 기자