Update2024.04.28 (일)

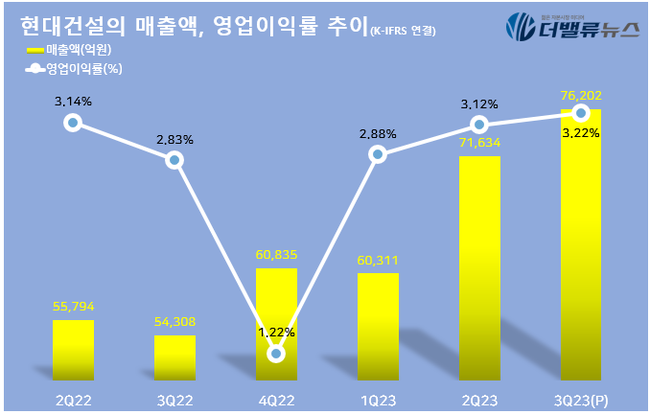

현대건설(대표이사 윤영준)이 3분기 매출액 7조6202억원, 영업이익 2455억원, 당기순이익 1829억원을 기록했다고 20일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 40.31%, 59.73% 증가하고 당기순이익은 22.1% 감소했다. 사우디 네옴 러닝터널, 이라크 바스라 정유공장, 폴란드 올레핀 확장공사 등 해외 대형 공사가 본격화됐고 국내 주택부문 실적이 긍정적으로 기여했다.

현대건설의 매출액, 영업이익률 추이. [자료=현대건설]

현대건설의 매출액, 영업이익률 추이. [자료=현대건설]

3분기 누적 매출액은 20조8146억원, 영업이익은 6425억원을 기록했다. 전년 동기 대비 각각 37.3%, 28.4% 늘었다. 하반기에도 사우디 자푸라 가스전 1단계, 이라크 바스라 정유공장 등 해외 대형 플랜트 현장의 공정 본격화와 국내 주택사업의 견고한 매출 증가로 연간 매출 목표인 25조5000억원을 무난하게 달성할 전망이다.

3분기 연결 신규 수주는 25조6693억원으로, 이는 연간 수주 목표인 29조900억원의 88.2%다. 특히 사우디 아미랄 패키지 1·4 등 메가 프로젝트 수주로 해외 수주액은 12조6260억원을 기록했다. 전년 동기 대비 106.5% 늘었다. 또 남양주 왕숙 국도47호선 이설공사, GTX-C 등 수도권 교통망을 건설하는 대형 프로젝트의 연이은 수주로 수주잔고는 지난해 말 대비 4.9% 상승한 92조6977억원을 기록해 약 4년 4개월치의 일감을 확보했다.

현대건설은 불확실성이 큰 글로벌 경영환경 속에서도 풍부한 현금 유동성과 탄탄한 재무구조로 경영 안정성을 다지고 있다. 현금 및 현금성 자산(단기금융상품 포함)은 3조7271억원이며, 순현금은 1조4756억원을 확보하고 있다. 아울러 지속적인 재무구조개선을 통해 지불능력인 유동비율은 186.5%, 부채비율은 118.6%를 기록했다. 신용등급도 업계 최상위 수준인 AA-등급으로 재무구조를 안정적으로 유지하고 있다.

이날 현대건설은 3분기 실적발표에 이어 지속적인 주주환원정책을 이어가기 위해 향후 3년간 적용할 배당정책을 공개했다. 지난 2020년 배당정책 발표 이후 3년간 정책에 부합되게 배당을 실시해 온 현대건설은 기존의 배당성향 20~30%를 유지하고, 추가로 주당 600원의 최소배당금을 설정함으로써 주주들에게 안정적인 배당을 보장한다. 배당성향은 외환 관련 평가손익을 제외한 별도 조정 당기순이익을 기준으로 하며, 영업이익 기준으로 환산시 15~25% 수준이다.

현대건설은 영업이익의 50% 이상을 에너지전환사업 등 신성장동력 확보를 위한 투자에 활용할 계획이며, 회사의 성장을 통해 이익을 극대화하고 실적에 연계한 배당을 통해 주주 친화적인 정책을 이어나갈 방침이다. 또 배당 기준일을 주주총회 이후로 변경함으로써 주주총회에서 배당금이 결정된 후에 지급대상 주주가 확정되도록 해 배당 예측가능성을 제고했다.

신현숙 기자

신현숙 기자