Update2024.04.27 (토)

"HMM이 보유하고 있는 현금만 10조원이네요. 여기에다 영업이익 10조원을 냈는데 시가총액이 10조원대이니까 정말 싼 주식 아닌가요?"

"해운업을 공부해보세요. 지금 HMM에 들어가면 10년 마음고생할 수도..."

HMM(대표이사 김경배)이 한국 주식시장 참여자들사이에 '미스터리한 주식'으로 궁금증을 낳고 있다. 실적과 재무제표만 놓고 보면 더할 나위 없이 양호하지만 주가는 52주 최저가를 헤매고 있기 때문이다. HMM 주가가 하락세에 접어들면서 주식시장 참여자들, 민영화 전략에 나선 정부, HMM 경영진들의 입장과 셈법도 복잡해지고 있다.

◆ HMM, 실적·재무제표만 보면 더할 나위 없이 'GOOD'

HMM은 지난해 연간 실적이 1976년 설립 이래 역대 최대를 기록했다고 13일 공시했다. 매출액 18조5868억원, 영업이익 9조9455억원, 당기순이익 10조662억원으로 전년비 각각 34.74%, 34.81%, 88.61% 증가했다.

영업이익률 53.51%로 코스피, 코스닥을 통틀어 1위를 기록했다. 100원짜리 물건을 팔면 50원 이상을 영업이익으로 남기고 있다는 의미이다.

HMM의 매출액, 영업이익률 추이. [자료=HMM]

HMM의 매출액, 영업이익률 추이. [자료=HMM]

이 뿐만이 아니다. HMM의 재무제표를 들여다보면 다시 한번 '경이로운' 숫자들이 눈에 들어온다.

지난해 3분기 기준 HMM은 현금성자산 10조800억원을 보유하고 있다('1조원'이 아니라 '10조원'이다). 기타유동금융자산 4조610억원은 별도이다. 기타유동금융자산이란 1년 이내에 현금화할 수 있는 증권, 선물(先物·futures) 상품 등을 말한다. HMM은 지난해 1~3분기 영업활동을 통한 현금흐름 9조2800억원을 벌어 들였다.

그런데 이같이 양호한 지표를 가진 HMM의 시가총액이 19일 기준 10조8300억원이다. 이는 내가 10조8300억원을 주고 지금 HMM을 매입하면 현금 10조800원을 곧바로 갖게 되고 이후 HMM이 해마다 벌어들이는 영업이익 10조원도 내 것이라는 의미이다. 주식투자 사이트에 들어가 보면 "지금 HMM을 사야 할 때 아니냐"는 글들이 심심치 않게 올라오고 있는 이유가 여기에 있다. 그럼에도 주가는 52주 신저가 언저리에 있다.

시장 참여자들은 무엇을 염려하고 있는 걸까?

HMM의 초대형 원유운반선(VLCC)이 시운전을 하고 있다. [사진=HMM]

HMM의 초대형 원유운반선(VLCC)이 시운전을 하고 있다. [사진=HMM]

◆해운업 지수 급락으로 '불황 리스크'↑

이 궁금증에 대한 해답의 실마리는 해운주(海運株)가 호황과 불황이 극단적으로 오가는 경기변동주라는 사실에서 출발한다. 다시 말해 해운사의 운항에 필요한 선박이 제조 기간이 수년이 걸리고 공급과 수요가 비탄력적이다 보니 10년 가량을 주기로 극단적인 호황과 불황을 겪게 되는 것이다.

해운업은 현재 불황 초입에 도달하지 않았느냐는 분석이 제기되고 있다. 글로벌 해운업 경기를 보여주는 지표로 쓰이는 상하이컨테이너운임지수(SCFI)는 10일 기준 995.16으로 지난해 1월 7일 5109.6 대비 80.52% 급락했다. 실제로 최근 10년 SCFI 추이와 HMM 주가 추이를 비교해보면 유사한 흐름을 보이고 있음을 확인할 수 있다.

최근 10년 SCFI(상하이컨테이너운임지수·위) 추이와 HMM 주가 추이(아래). [자료=네이버증권]

최근 10년 SCFI(상하이컨테이너운임지수·위) 추이와 HMM 주가 추이(아래). [자료=네이버증권]

글로벌 해운업황을 보여주는 또 다른 지표인 CCFI(중국컨테이너운임지수)도 10일 기준 1133.11로 지난해 1월 7일 3432.79 대비 66.98% 급락했다.

이렇게 해운 한파가 우려되자 HMM을 둘러싼 이해 관계자들의 입장과 셈법도 복잡해지고 있다.

우선 주식시장 참여자들이 HMM 주식 매입에 나서지 않고 있다. 앞서 언급한 대로 HMM을 밸류에이션(가치평가)해보면 저평가인 것은 맞지만 추가 하락 우려가 크다는 것이다.

HMM 경영진은 긴축 경영에 나섰다. 김경배 HMM 사장이 최근 "최대한 허리띠를 졸라 매고 비용을 절감할 것"이라고 밝힌 이유가 여기에 있다. 김 사장은 최근 "시장 상황을 통제할 수 있는 데에는 한계가 있다"며 "우리가 할 수 있는 건 비용 절감과 라인 효율화 외에 방법이 없다. 올해는 투자도 시장 상황을 봐가면서 신중하게 할 것"이라고 밝혔다. 지난 2021년 임직원 임금을 7.9% 인상하고 성과급을 650% 지급하던 것과 비교하면 하늘과 땅 차이인 셈이다.

◆주가 하락으로 '매력적 매물' 떠올라... SM·LX그룹 인수 후보 관심↑

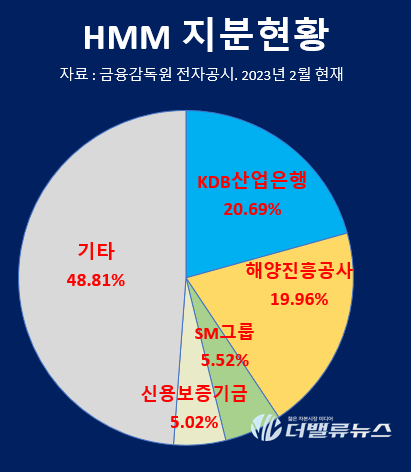

반면 HMM은 재계에서 '매력적인 매물'로 떠오르고 있다. 시장에 나와 있는 HMM 몸값이 주가 하락으로 저렴해지고 있기 때문이다. 19일 현재 HMM 지분 현황을 살펴보면 KDB산업은행(20.69%)과 한국해양진흥공사(19.96%) 지분을 합쳐 정부가 최대주주(40.7%)이고, 이어 SM그룹(5.52%), 신용보증기금(5.02%) 순이다.

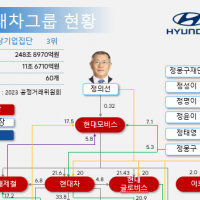

HMM의 지배구조 및 지분율. [이미지=더밸류뉴스]

HMM의 지배구조 및 지분율. [이미지=더밸류뉴스]

공정거래위원회의 지난해 대기업집단 순위 발표에 따르면 HMM은 25위를 기록했다(공정자산총액 17조7670억원). HMM을 인수하는 기업의 재계 순위는 빠르게 올라간다.

현재 HMM의 새 주인 후보로는 현대차그룹, 포스코그룹, SM그룹, LX그룹, 삼성SDS 등이 거론되고 있다(현대글로비스와 포스코홀딩스는 HMM 인수를 고려하지 않는다는 공식 입장을 밝혔다)

SM그룹(회장 우오현)은 이미 HMM 3대 주주(5.52%)라는 점에서 각별한 관심을 받고 있다.

SM그룹은 계열사들을 앞세워 HMM 주식을 매입했고, 우오현 회장과 장남 우기원 SM우방 전무도 인수 주체로 나선 상태이다. 현재 SM그룹이 산업은행과 한국해양진흥공사 지분만 사오려 해도 4조원 가까운 자금이 필요하다. 그렇지만 HMM 주가가 추가 하락하면 사정이 달라진다.

SM그룹 측은 "정해진 것이 없다"는 입장을 밝혔다.

LX그룹의 계열사 LX판토스는 항공물류 사업 확대를 위해 지난해 8월 한진칼 지분 3.83%를 확보한 바 있어, 해운 부문의 경쟁력 강화를 위한 HMM 인수 가능성이 제기되고 있다. LX판토스의 HMM 인수가 현실화 될 경우, LX판토스는 명실상부한 국내 최대 물류기업으로 퀀텀점프할 전망이다.

이와 관련 LX그룹측은 "HMM 인수 관련 사안에 별도의 입장은 없다"라고 했고, LX판토스측도 "현재 검토하고 있지 않다"라고 밝혔다.

김인식 기자

김인식 기자