Update2025.12.14 (일)

최근 업계에선 내년 대한해운의 전용선(벌크선, LNG선) 사업이 부진할 것이라는 의견이 나왔다. 더불어 컨테이너 선박 비중이 크지 않아, 글로벌 경기회복의 수혜를 크게 입지 못할 것으로 전망된다.

대한해운은 에너지, 자원 전문 수송선사로서, 주요사업으로 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위하고 있다

대한해운의 벌크선. [사진=더밸류뉴스(대한해운 제공)]

대한해운의 벌크선. [사진=더밸류뉴스(대한해운 제공)]

전용선 매출의 감소는 전체 실적에 큰 영향을 미칠 것으로 해석된다. 매출의 90%가 전용선에서 발생하기 때문이다. 그동안 대한해운은 안정적인 이익 시현을 위해 최근 3년간 부정기선 매출 비중을 줄이고 전용선 사업에 집중하는 모습을 보여줬다.

배세호 KB증권 연구원은 “연결기준 벌크선 전용선 규모가 전년비 4.1% 축소될 것”이라며 “연결자회사(대한상선, 대한해운엘엔지)의 전용선 계약 2건이 연중 종료될 것이기 때문”이라고 설명했다. 별도로 추가되는 전용선이 없으므로 이는 대한해운 이익의 감소 요인으로 작용할 것이라고 판단했다.

원달러 환율 하락세도 영업이익에 부정적 영향을 줄 것으로 보인다. 조 바이든 대통령이 부임함에 따라 환율 하락세는 지속될 것으로 보이며, 대한해운 등 해운사의 매출액과 비용은 미국 달러로 계상되기 때문이다.

또한 환율이 하락하면 미국 달러로 표기한 원화 부채에서 외화환산손실이 발생한다. 이에 배 연구원은 “내년 원화 표기 외화환산손실은 183억원이 될 것”이라고 전망했다.

대한해운은 벌크선과 LNG선 위주의 사업 포트폴리오를 가지고 있어 하반기부터 지속된 컨테이너선의 운임비 상승 수혜와는 거리가 멀다. 내년 예상 컨테이너 매출액은 전체 매출액의 2.8%에 불과하다.

더불어 컨테이너선 매출액은 전액 대선 매출에서 발생하므로 최근 급등한 컨테이너 운임과 직접적인 연관성이 없다. 대한해운의 컨테이너선 대선 계약은 통상 1년 이상의 계약기간을 가지므로, 컨테이너선 스팟 운임 상승 효과는 희석돼 대한해운 실적에 반영될 것이다.

대한해운 최근 실적. [이미지=더밸류뉴스]

대한해운 최근 실적. [이미지=더밸류뉴스]

대한해운의 올해 4분기 예상 매출액, 영업이익, 당기순이익은 각각 2395억원, 373억원, 280억원으로 추정된다. 매출액은 전년비 4.2% 하락할 것이지만, 영업이익과 당기순이익은 각각 97.35%, 49.73% 상승할 것으로 기대된다.

주력 사업인 벌크선 부문의 내년도 매출액은 전년비 13.5% 감소할 것이지만, 영업이익은 전년비 74억원(10.6%) 증가한 771억원을 기록할 것으로 예상된다. 내년 연결기준 벌크선 전용선 규모는 411만 DWT(재화중량톤수)로 전년비 4.1% 감소할 전망이다.

LNG 부문의 내년 예상 영업이익은 원달러 환율 하락세 영향을 받아 전년비 11억원(4.3%) 줄어든 249억원일 것으로 집계됐다. LNG사업부는 올해 100% 연결자회사(대한해운엘엔지)로 물적 분할되었지만 사업 내용에는 변화가 없다.

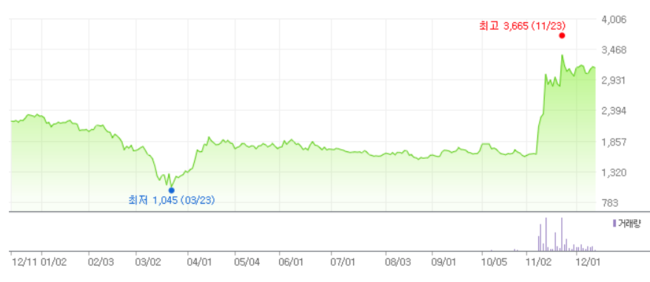

대한해운 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

대한해운 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

대한해운은 코로나19로 인해 3월 23일 52주 신저가(1045원)를 기록했으며 컨테이너선 운임비 상승 호재로 11월 23일 52주 신고가(3665원)를 갱신했다. 하지만 11월 23일 이후 대부분의 증권사들은 더 이상의 상승여력이 존재하지 않는다고 판단해 투자의견 『Hold』을 하향조정한 상황이다.

권용진 기자

권용진 기자