Update2024.05.14 (화)

[김승범 연구원]

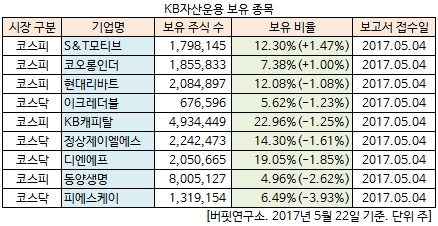

KB자산운용이 최근 한 달 동안(2017.4.22-2017.5.22) 9개 종목에 대한 지분 변동을 공시했다. 해당 기간 동안 5%를 새롭게 넘긴 종목은 없었다.

22일 전자공시시스템에 따르면 KB자산운용은 S&T모티브와 코오롱인더의 보유 비중을 확대한 것으로 나타났다. S&T모티브의 주식 수 179만8,145주를 보유하며 직전 보고서 대비 1.47% 비중을 늘렸다. 코오롱인더도 185만5,833주를 보유하며 7.38%를 보유하고 있다고 공시했다.

반면 피에스케이(-3.93%), 동양생명(-2.62%), 디엔에프(-1.85%) 등 7개 종목은 비중을 축소한 것으로 나타났다.

KB자산운용이 비중을 확대한 S&T모티브는 샤시, 전자전장, 에어백, 엔진부품, 자동차용 모터, 내비게이션 등 자동차 부품을 제조 및 판매하는 기업이다. 주요 고객처는 GM그룹이 35.1%, 현대기아차그룹이 13.6%를 차지하고 있다.

지난해부터 불거진 방산부문 매출축소와 경쟁체제 도입으로 인한 악재에도 불구하고 모터부문 성장과 풍부한 현금으로 성장성이 부각되고 있다.

한국투자증권의 김진우 애널리스트는 『주요 고객사인 GM과(매출비중 30%) 현대기아차(매출비중 15%)의 1분기 판매가 각각 3.1%, 3.5% 줄어든 가운데 원달러 환율 3.5% 하락이 실적에 부정적이었을 것』이라며 1분기 실적 추정치로는 매출 2,968억원, 영업이익 259억원을 제시했다.

그는 『지난해 불거진 방산부문 매출축소과 경쟁체제 도입은 주가에 이미 반영이 된 상태』라면서 『방산부문의 추가 악재가 제한적인 가운데 주력 투자포인트인 모터부문 성장과 탄탄한 대차대조표에 주목해야 한다』고 강조했다.

이어 『전기차가 확산되면서 관련 모터매출이 빠르게 늘어날 전망이기 때문』이라며 『또 여전히 무차입기조가 이어지는 가운데 16년 말 현금성자산 또한 1,956억원으로 늘어 현재 시가총액의 28% 수준까지 상승했다』고 설명했다.

또 코오롱인더는 2009년 코오롱의 제조사업부문을 분할해 신설된 제조회사다. 매출구성은 산업자재군 38.1%, 패션군 24.9%, 화학소재군 17.9%, 필름/전자재료군 10.4%, 의류소재등군 8.7% 등으로 구성됐다.

코오롱인더에 대해 교보증권의 손영주 애널리스트는 『1분기에 원재료 가격 상승에 따라 실적이 부진했다』며 『연결기준 매출액 1.2조원, 영업이익 458억원을 기록했다』고 분석했다.

특히 『원재료(MEG/Methanol) 가 격 상승 · 글로텍 중국 법인 실적 급감에 따른 화학 부진 및 원재료(MEG) 가격 상승에 따른 필름 적자 확대로 인해 전분기 대비 큰 폭 감익이 이어졌다』고 덧붙였다.

다만 『1분기 원재료 가격 상승분의 2분기 제품가격으로의 전가와 2분기 원재료 가격 하락으로 실적 개선이 기대된다』며 『2분기 영업이익 749억원(QoQ +291억원)을 기록할 것』으로 전망했다.

[Copyright 무단 전재 및 재배포 금지]

김승범 기자

김승범 기자