Update2026.04.27 (월)

NH투자증권은 2일 RFHIC(218410)에 대해 올해 국내외 5G 본격 투자와 방산사업부의 수주 증가로 RFHIC 매출액 성장이 가능할 전망이라며 투자의견과 목표주가는 제시하지 않았다.

NH투자증권의 이현동 애널리스트는 "RFHIC의 연간 500억원 이상 세계적 통신망 (GaN) 트랜지스터 장비를 납품 받는 최대 고객이며 전세계 1위 통신장비 업체인 화웨이 제품의 보안 우려로 미국 및 주변국에서 보이콧이 확산되면서 RFHIC의 주가는 고점대비 23% 하락했다"라고 설명했다.

그는 "화웨이는 작년 상반기 기준 전세계 통신장비 시장의 30.7%를 차지했으며, 시장점유율(Market share)은 2017년 대비 2.7%p 증가"했다며 "이유는 중국, 아시아, 유럽 및 중동 아프리카(EMEA) 4G 투자 확대 및 5G 신규투자"라고 분석했다.

이어 "주요 보이콧 지역인 북미, 일본, 호주의 매출액 비중은 11.7%로 낮으며, 북미 핵심 고객인 캐나다 TELUS, BCE의 경우 화웨이 4G 장비 사용 업체로 보이콧이 쉽지 않다"며 "5G의 경우 기존 4G와의 호환이 중요하기 때문"이라고 판단했다.

또 "기존 공급처 변경시 4G 기지국 장비를 전면 교체해야 하며 천문학적인 비용이 소모되어 유럽 고객인 영국 최대 통신사 BR는 주요 공급업체로 화웨이를 여전히 유지하는 중"이라며 "이러한 경쟁력을 바탕으로 보이콧 우려에도 화웨이는 26건의 5G계약을 체결했으며 올해 중국의 본격적인 5G투자로 수혜가 기대된다"라고 평가했다.

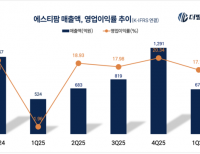

또한 "RFHIC는 전세계 2위 GaN 트랜지스터 제조 업체로, 5G의 GaN 트랜지스터 채택 확대로 관련 시장은 2022년까지 연평균 26.7%의 고성장세를 보일 것"이라며 "이에 RFHIC는 작년 하반기부터 증설 투자를 진행 중이며 완공 시 매출액 기준 연간 2000억원의 생산능력(CAPA)를 보유할 것"이라고 내다봤다.

결국 "RFHIC는 화웨이(중국, 유럽)와 삼성전자(한국, 미국, 인도)를 통해 지속가능한 성장이 가능할 것"이라며 "고마진의 방산사업부 매출증가는 영업이익률 상승에 기여할 것"이라고 예측했다.

RFHIC는 1999년 8월 설립됐으며 무선통신 및 방위산업에서 활용되는 GaN 트랜지스터, GaN 전력증폭기의 생산 및 판매를 주요사업으로 영위하고 있는 국내 유일 GaN 생산기업이다.

[사진=RFHIC 홈페이지]

박정호 기자

박정호 기자