Update2025.06.08 (일)

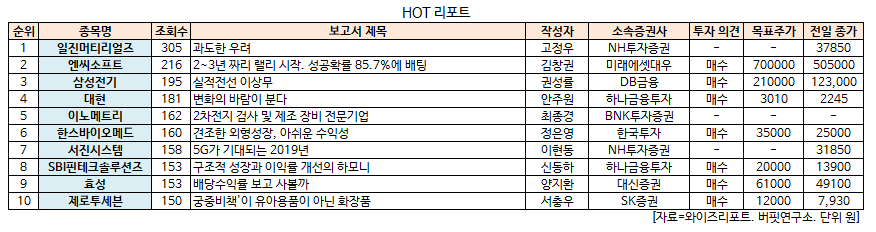

일진머티리얼즈(020150)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

29일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 NH투자증권의 고정우 애널리스트가 일진머티리얼즈에 대해 분석한 보고서가 조회수 305건을 기록하며 조회수가 가장 높았다.

일진머티리얼즈가 조회수 1위를 기록한 가운데 엔씨소프트(036570)(216건), 삼성전기(009150)(195건), 대현(016090)(181건) 등이 뒤를 이었다.

NH투자증권은 일진머티리얼즈에 대해 주가의 지지부진한 흐름이 과도한 우려라고 밝혔다. 투자의견과 목표주가는 제시하지 않았다. 일진머티리얼즈의 11월 28일 종가는 3만7850원이다.

NH투자증권의 고정우 애널리스트는 "최근 일진머티리얼즈의 주가 흐름은 지지부진하다"며 "이유는 여러 가지가 있을 수 있지만 주로 경쟁업체 2차 전지용 동박 시장진입에 따른 경쟁 심화 예상일 것"이라고 추정했다.

이어 "구체적으로 두산의 2차 전지용 동박 사업 관련 생산능력/양산시점 계획 공유, SK의 KCFT(구 LS엠트론) 지분 인수 추진 관련 언론 보도 등이 일진머티리얼즈 동박 사업의 우려 요인"이라며 "분명 경쟁 업체의 진입은 사업의 부담 요인"이라고 언급했다.

그는 "하지만 이는 2018년 2~3분기부터 나타난 현상이기에 이미 인지된 위험이다"며 "최근에는 2차 전지 수요의 확산으로 추가 증설 검토가 진행되고 있는 것으로 파악되어 장기 실적 눈높이가 상향될 수 있다"고 전망했다.

또한 "일진머티리얼즈의 2차 전지용 동박 사업은 가격, 물량, 비용이 우호적인 상황"이라며 "기업의 비용에 가장 영향을 주는 요인인 원가에서 장기공급계약(5년간 6만톤)을 체결한 바 있어 경쟁 비용 지출 부재는 이익 성장 탄력을 높이는 요인"이라고 설명했다.

더불어 "일진머티리얼즈는 삼성SDI, LG화학, BYD 등에 2차 전지용 동박을 공급 중이며 이들의 생산 능력 전망치는 지속 상향중이기에 일진머티리얼즈의 외형 성장 개선의 환경이 조성될 것"이라며 "현 주가는 극단적 시나리오를 충분히 반영한 것"이라고 판단했다.

일진머티리얼즈는 IT전자제품과 2차 전지에 사용되는 일렉포일(동박)의 제조 및 판매를 주 사업으로 영위하는 코스피 상장사이다.

이정법 기자

이정법 기자