Update2025.05.13 (화)

[버핏연구소=김승범 기자] 한국투자증권은 27일 신대양제지(016590)에 대해 고점 대비 주가가 28%나 하락한 상태로, 골판지 업황이나 회사 상황을 볼 때 이렇게 하락할 이유는 없다면서 투자의견 「매수」와 목표주가 14만5000원을 유지했다. 전날 신대양제지의 종가는 6만7900원이다.

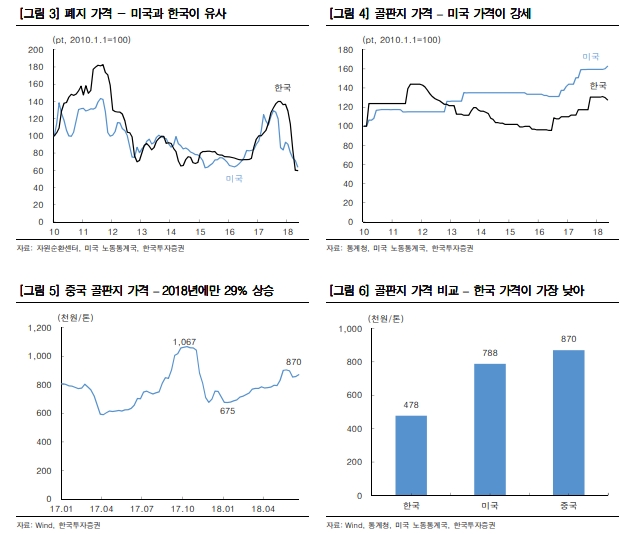

한국투자증권의 최문선 애널리스트는 『2분기 연결기준 영업이익이 265억원(YoY +419%, QoQ +25.6%)으로 전년 동기보다 5배가 넘는 이익 창출이 예상된다』며 『골판지 원지 가격은 톤당 1.5만원 하락하는 반면, 주요 원재료인 폐지는 3.5만원 하락해 스프레드가 2만원 확대된다고 가정했다』고 분석했다.

그는 『미국 폐지 가격도 한국과 마찬가지로 지난해 고점 대비 절반으로 폭락으나, 5월 이후 최소 50달러 상ㅇ승했고, 추가 인상 가능성이 대두되고 있다』면서 『미국은 전자상거래 성장과 비닐 대체 수요가 증가해 골판지 수급이 타이트해, 원재료 가격 폭락에도 골판지 가격이 상승한 이유』라고 설명했다.

한편 『최근 신대양제지의 주가는 고점 대비 28%나 하락했다』면서 『골판지 업황이나 회사 상황을 볼 때 이렇게 하락할 이유는 없으며, 주가가 저평가를 넘어 염가 수준에 이르렀다』고 평가했다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

김승범 기자

김승범 기자