Update2026.03.04 (수)

기업분석전문 버핏연구소는 지난 13일 ‘한국콜마, 미국법인 턴어라운드 기다리는 K-뷰티 키플레이어’라는 제목의 독립리서치를 발간했다. 버핏연구소는 이번 보고서를 통해 한국콜마가 단순한 제조사를 넘어 글로벌 뷰티 시장의 핵심 공급망으로 자리매김하고 있다고 평가했다. 버핏연구소 독립리서치는 국내 최초의 개인투자자를 위한 독립리서치로 2012년 9월 발행을 시작했다.

◆ K-뷰티 수출액 16조원 시대… 한국콜마, 글로벌 낙수효과 선점

이승윤·양동현 연구원에 따르면, 2025년 K-뷰티 수출액은 114억 3000만 달러(약 16조 5000억 원)로 역대 최대치를 경신하며 본격적인 성장기에 진입했다. 한국콜마는 이러한 시장 환경 속에서 미국과 캐나다에 현지 생산 거점을 운영하며 글로벌 브랜드들의 러브콜을 받고 있다.

이 연구원은 “K-뷰티의 위상이 높아짐에 따라 글로벌 브랜드사들의 ODM(제조업자 개발생산) 수요가 급증하고 있다”며 “한국콜마는 독보적인 R&D 역량과 현지 생산 능력을 바탕으로 가장 직접적인 수혜를 입는 키플레이어”라고 분석했다.

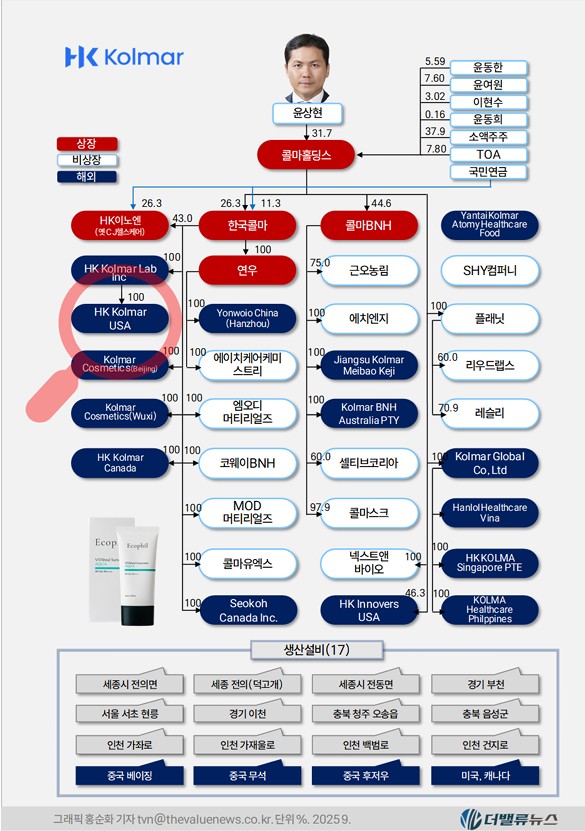

한국콜마 지배구조

한국콜마 지배구조

◆ HK이노엔·연우 인수로 ‘수직 계열화’ 완성… M&A 성과 가시화

한국콜마 성장의 또 다른 축은 성공적인 M&A 전략이다. 회사는 2018년 CJ헬스케어(현 HK이노엔)를 인수하며 제약·바이오 사업에 진출한 데 이어, 2022년에는 화장품 패키징 전문 기업 연우를 인수했다. 이로써 ‘화장품 ODM(한국콜마) → 제약·바이오(HK이노엔) → 패키징(연우)’으로 이어지는 밸류체인을 완성했다.

양 연구원은 “M&A를 통해 구축한 수직 계열화는 단순한 외형 성장을 넘어 계열사 간 시너지를 극대화하는 구조”라며 “제약 기술을 화장품에 접목하고, 자체 패키징 기술을 통해 원가 경쟁력과 납기 효율성을 동시에 확보했다”고 설명했다.

출처 : (왼쪽) 한국콜마 사업보고서. 2025 2Q, (오른쪽)2025 식품의약품안전처. [이미지=더밸류뉴스]

출처 : (왼쪽) 한국콜마 사업보고서. 2025 2Q, (오른쪽)2025 식품의약품안전처. [이미지=더밸류뉴스]

◆ 북미 법인 생산 능력 4억 7000만 개 확보… 2028년 흑자 전환 기대

글로벌 시장의 핵심인 북미 지역에서의 행보도 주목된다. 한국콜마는 미국 펜실베이니아주에 제2공장을 증설하며 미국 내 연간 생산 규모를 3억 개까지 확대했다. 기존 캐나다 법인 물량을 합산하면 북미 지역에서만 연간 총 4억 7000만 개의 생산 능력을 갖추게 된다.

다만, 공격적인 투자에 따른 초기 비용으로 인해 북미 법인의 실질적인 흑자 전환 시점은 2028년경이 될 것으로 전망된다. 보고서는 “단기적인 비용 부담은 있으나, 북미 시장의 성장세와 현지 생산 수요를 고려할 때 장기적인 성장 모멘텀은 확실하다”고 평가했다.

한국콜마 오너 가계도와 지분현황. [이미지=더밸류뉴스]

한국콜마 오너 가계도와 지분현황. [이미지=더밸류뉴스]

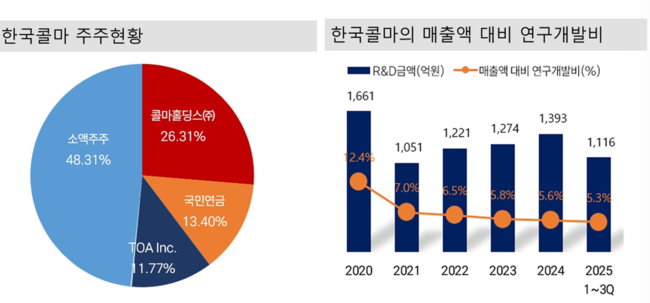

◆ R&D 투자 비중 7% 상회… 기술 중심 경영 지속

한국콜마의 경쟁력은 지속적인 연구개발(R&D) 투자에서 나온다. 2025년 3분기 기준 한국콜마의 매출액 대비 연구개발비 비중은 약 7% 수준으로, 업계 평균을 상회하는 기술 중심 경영을 이어가고 있다. 이는 급변하는 글로벌 트렌드에 대응할 수 있는 신제형 및 기능성 제품 개발의 원동력이 되고 있다.

현재 한국콜마의 주가는 7만 2400원(발행일 기준) 수준이다. 버핏연구소는 “글로벌 K-뷰티 확산의 최대 수혜주라는 점과 탄탄한 사업 포트폴리오를 감안할 때 기업 가치 재평가가 지속될 것”이라고 진단했다. 다만, 북미 법인의 턴어라운드 시점과 글로벌 소비 경기 변동성은 향후 주목해야 할 변수로 꼽혔다.

손민정 기자

손민정 기자