Update2025.05.14 (수)

[버핏연구소=김진구 기자] NH투자증권은 31일 현대일렉트릭(267260)에 대해 신흥국 중심의 전력기기 수요개선으로 고압 및 저압부문에서 골고루 수주회복이 나타나고 있다며 투자의견 「매수」와 목표주가 13만원을 유지했다. 이날 오전 10시 25분 현재 현대일렉트릭의 주가는 9만2300원이다.

NH투자증권의 유재훈 애널리스트는 『1분기 수주부진과 환율하락, 원자재가격 상승으로 실적쇼크를 기록했다』며 『희망퇴직관련 비용을 제외하면 2분기부터 영업이익은 흑자전환하며 안정화되겠지만 올해는 저수익 국면이 지속될 것』이라고 분석했다.

이어 『올해 하반기부터 실적은 점진적으로 개선될 것으로 예상되며 내년부터는 이익성장이 본격화될 것』이라며 『글로벌 경기개선에 따른 수주증가와 중저압부문의 양산 제품 라인업 확대, 생산자동화 시스템 도입을 통한 원가절감 등이 근거』라고 설명했다.

그는 『4월말까지 신규수주는 6000억원(전력기기 2400억원, 회전기기 1300억원, 배전기기 2200억원) 수준으로 지난해 연간 신규수주 대비 38%를 달성했다』며 『고압부문에서는 중동지역 전력설비 투자확대에 따라, 선박용 전력기기 부문에서는 신조선 수요 개선에 따라 전반적인 수요가 개선되고 있다』고 덧붙였다.

한편 『현대일렉트릭은 전력기기 시장의 40%를 차지하며 안정적 수익창출이 가능한 표준 양산품 라인업을 강화하고 있다』면서 『내년 상반기까지 표준양산품 라인업을 강화해, 전사 매출의 20%를 차지할 것』이라고 전망했다.

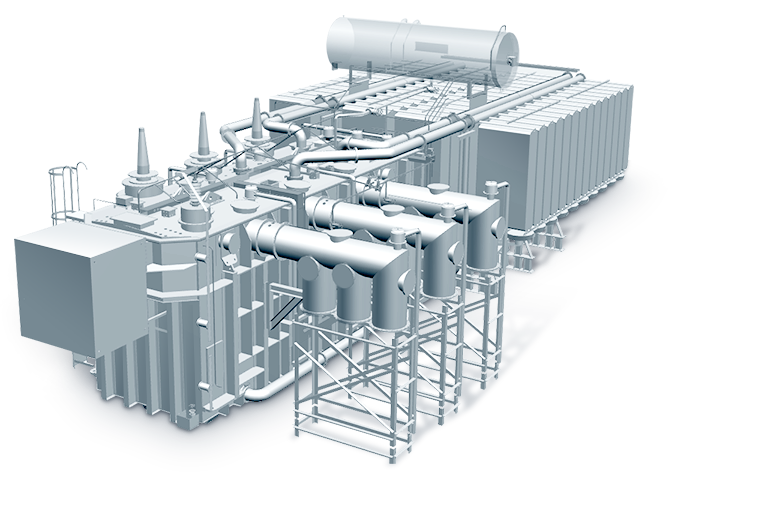

사진 = 현대일렉트릭 홈페이지

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

김진구 기자

김진구 기자