Update2026.04.05 (일)

한화투자증권은 6일 신세계(004170)에 대해 일회성 비용 등으로 영업 이익은 부진했지만 24년 4분기를 기점으로 면세점 실적 개선이 예상된다며 투자의견을 매수로 유지하고 목표주가를 22만원으로 유지했다. 신세계의 전일종가는 12만9900원이다.

이진협 한화투자증권 연구원은 신세계의 4분기 매출액은 3조1900억원(+2.1% YOY), 영업이익은 1061억원(-48.5% YOY)을 기록해 영업이익 기준 시장 기대치(1482억원)을 하회했다고 말했다.

![[더밸류 리포트]신세계, 지난해 4Q 실적 부진…올해 백화점 실적 개선 가능성 높음-한화](/data/cheditor4/2502/53332c21c8636470b6644f919c99e941e1a2686a.jpg) 신세계 매출액 비중. [자료=버핏연구소]

신세계 매출액 비중. [자료=버핏연구소]

이진협 연구원은 “통상임금 퇴직충담금 관련 일회성 비용(500억원)과 면세점 희망퇴직 비용(150억원) 등 제외 시, 당사 전망치에 소폭 상회하는 실적을 기록한 것이라 판단된다”고 말했다.

이 연구원은 “소비 침체 및 이상 고온, 국정 혼란 등 4Q24의 영업 환경이 부진하여, 매출이 -1.1% YoY 감소”했으나 “판관비 효율화로 이익을 방어했다”고 분석했다.

또 “최근 경쟁사의 MG 거래 중단으로 면세점의 수익성 개선 가능성이 높아졌다”며 “백화점의 실적 개선 가능성을 보고 동사의 비중을 충분히 확대할 수 있는 시점이라 판단한다”고 덧붙였다.

신세계는 백화점사업, 패션 및 라이프스타일, 화장품 제조 및 도소매사업, 면세점사업, 부동산 및 여객터미널업, 관광호텔업, 가구소매업으로, 영상컨텐츠사업, 벤처캐피탈사업 등을 영위하고 있다.

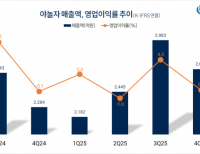

![[더밸류 리포트]신세계, 지난해 4Q 실적 부진…올해 백화점 실적 개선 가능성 높음-한화](/data/cheditor4/2502/8a3ad51253d9805867d57b02327dba01a3967100.jpg) 신세계 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

신세계 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

채종일 기자

채종일 기자