Update2025.05.20 (화)

코스닥 기업 앱코(대표이사 오광근 이태화)가 지난 2020년 코스닥 상장(IPO)을 앞두고 역대 최대 실적을 기록했다고 공시했지만 이는 대부분 매출채권과 재고자산 증가에 기인한 것으로 밝혀졌다.

◆매출채권 73억→266억(262%)↑... 매출액·영업익·순이익 동반↑

금융감독원 전자공시에 따르면 앱코는 2020년 11월 코스닥 IPO의 일환으로 투자설명서를 공시했다.

이 투자설명서를 보면 2020년 반기보고서(1~6월) 기준 앱코의 매출채권은 266억원으로 2019년 12월(73억3800만원) 대비 192억6200만원(262.49%) 급증했다(이하 K-IFRS 별도). 매출채권이란 기업이 제품을 외상으로 판매하고 받는 채권으로 현금 유입을 가져오지는 않지만 매출채권이 증가하면 해당금액만큼 매출액, 영업이익, 순이익이 증가하는 효과를 가져온다.

앱코의 2020년 상반기 재무상태표. [자료=금융감독원 전자공시]

앱코의 2020년 상반기 재무상태표. [자료=금융감독원 전자공시]

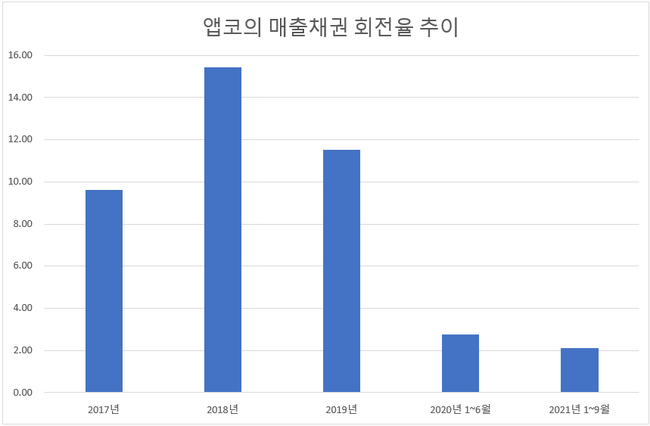

엡코의 매출채권은 코스닥 상장 신청 이전까지는 30억~70억원을 유지하다가 코스닥 심사를 앞두고 266억원으로 급증했다. 이에 따라 매출채권 회전율이 9.63(2017년)→15.42(2018년)→11.53(2019년)→2.78(2020년 1~6월)로 낮아지고 있다. 매출채권 회전율이란 매출액을 매출채권으로 나눈 값으로 숫자가 낮을 수록 매출채권 회수가 늦어지고 있다는 의미이다..

매출채권 회전율은 코스닥 상장 이후에도 지속적으로 낮아져 지난해 1~3분기에는 2.11에 이르고 있다. 앱코의 매출채권이 적절하게 현금 회수되지 않고 있다는 의미다. 매출채권이 급증할 경우 경영 안정을 해칠 수 있다. 그래서 한국거래소는 IPO 심사 가이드라인을 통해 매출채권이 직전 사업연도말 대비 20% 이상 증가하는 기업을 검토 대상으로 보고 있다.

같은 기간 앱코의 재고자산도 급증한 것으로 조사됐다. 2020년 상반기 기준 앱코의 재고자산은 245억8900만원으로 2019년 12월(196억원) 대비 49억8900만원(25.45%) 증가했다. 재고자산의 증가는 해당 금액만큼 손익계산서의 영업이익, 순이익 증가를 가져온다. 또, 재고자산 증가는 진부화(obsolescence), 평가손실 등으로 경영 불안정을 가져올 수 있기 때문에 한국거래소는 재고자산이 직전 사업연도말 대비 20% 이상 급증할 경우 그 원인이 일시적인 현상임을 보여주는 증빙자료를 준비토록 규정하고 있다.

◆오광근 대표, IPO간담회서 "주력 사업 성과로 역대 최대 실적"

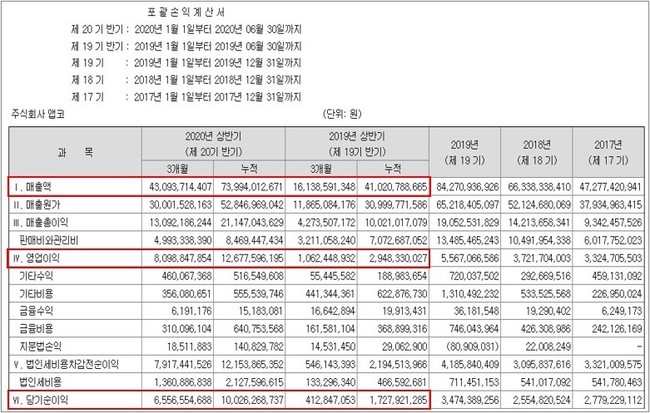

IPO 당시 앱코는 성장성을 강점으로 내세웠다. 2020년 11월 오광근 대표이사는 "주력 사업인 게이밍 기어(헤드셋 마우스 등 게임 주변 기기) 성과를 바탕으로 매출액이 2017~2019년 연평균 성장률이 41.2%이고, 영업이익의 연평균 성장률은 27.1%를 기록했다. 올해(2020년)의 경우 상반기 매출액 740억원, 영업이익 128억원으로 역대 최대 실적을 기록했다"고 밝혔다.

앱코의 2020년 상반기 손익계산서. [자료=금융감독원 전자공시]

앱코의 2020년 상반기 손익계산서. [자료=금융감독원 전자공시]

그런데 이 같은 양호한 실적의 대부분은 앞서 언급한 매출채권과 재고자산의 증가에 기인하고 있다.

◆공모가 하회... 주식투자 사이트에 앱코 분석 글 잇따라 올라와

앱코는 IPO심사를 통과해 2020년 12월 2일 코스닥에 상장했다. IPO 이후 주가는 지속적으로 하락해 공모가(2만4300원) 대비 32.71% 하락했다. 4일 앱코 주가는 1만6350원이다. 주식 투자 관련 사이트에는 앱코 분석 글들이 올라오고 있다.

앱코의 2020년 12월 상장 이후 주가 추이. [이미지=네이버 증권]

앱코의 2020년 12월 상장 이후 주가 추이. [이미지=네이버 증권]

최근 앱코는 공시를 내고 지난해 매출액 1018억원, 영업손실 92억원, 당기순손실 71억원을 기록했다고 밝혔다. 전년비 매출액은 33.5% 감소했고 영업손익과 당기순손익은 적자전환했다.

이와 관련 더밸류뉴스의 문의에 대해 앱코는 "매출채권을 회수하거나 손실처리해 대폭 줄였다. IPO 당시 매출채권 급증은 신사업에 관련된 것이었다"고 밝혔다.

신현숙 기자

신현숙 기자