Update2026.04.05 (일)

삼성증권이 18일 씨에스베어링(297090)에 대해 Vestas향 제품 인증 지연을 반영해 이익 추정치를 하향 조정하지만, Vestas향 제품 인증이 조기에 통과될 경우 이익의 상향 조정이 가능하다며, 투자의견은 매수를 유지하고, 목표주가는 8500원으로 7.6% 하향했다. 씨에스베어링의 전일 종가는 6300원이다.

![[더밸류 리포트]씨에스베어링, 견고한 美 육상풍력 시장에 높은 가동률 유지 기대↑-삼성](/data/cheditor4/2502/0ce6b5bb0397d45d196ebe15cc75b56cd12289cd.jpeg) 씨에스베어링 주요품목 매출 비중. [자료= 씨에스베어링 사업보고서]

씨에스베어링 주요품목 매출 비중. [자료= 씨에스베어링 사업보고서]

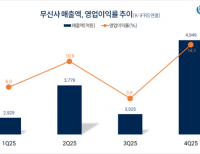

씨에스베어링의 지난해 4분기 연결 기준 매출액 365억원(YoY -4.7%), 영업이익 18억원(YoY +6.7%)으로 2024년 연간 영업이익은 21억원을 기록하며 흑자전환에 성공했다. GE의 그리드 문제, 베트남 공장으로의 이전 등으로 상반기 가동률이 낮았으나, 견고한 미국 육상풍력 시장에 힘입어 하반기 가동률을 100% 수준까지 회복한 것으로 추정된다.

허재준 삼성증권 연구원은 씨에스베어링의 올해 실적 전망에 대해 이미 확보한 수주만으로도 당분간 높은 가동률 유지가 가능할 것이며, 이에 따라 실적 회복 흐름도 지속될 것으로 예측했다. Vestas향 제품인증이 지연되면서 고객사 다변화 계획도 지연되고 있는 상황인데, 그럼에도 GE Vernova향 매출만으로도 올해 매출액은 10% 이상 늘어나고 이익 개선세도 지속될 것이라 전망했다.

최근 모회사인 씨에스윈드가 2월 5일부터 3월 6일까지 씨에스베어링의 보통주 120억원을 매수하겠다 밝혔다. 매수 목적은 지분확대를 통한 경영권 강화이며, 2월 14일 기준 약 88억원을 매수한 것으로 파악된다. 이에 따라 씨에스윈드의 지분율은 46.9%에서 51.9%까지 상승했다.

허 연구원은 씨에스윈드가 계획을 발표한 이후 주가가 상승세를 보였는데, 남은 매수액이 약 32억원 수준이라는 점을 고려하면 향후 주식 매입에 따른 주가 상승 효과가 과거 대비 미미할 것으로 판단했다.

씨에스베어링은 풍력용 베어링 제조를 주요사업으로 운영하고 있다. 특히 블레이드와 로터를 연결하고 지지하는 역할을 하는 피치 베어링과 수평축 풍력 발전기의 요 시스템 중 하나인 요 베어링을 주력 제품으로 생산하고 있다.

![[더밸류 리포트]씨에스베어링, 견고한 美 육상풍력 시장에 높은 가동률 유지 기대↑-삼성](/data/cheditor4/2502/9b91f515df074f9eb0cc082ee97ec7a2cd023ff1.jpeg) 씨에스베어링 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

씨에스베어링 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

김호겸 기자

김호겸 기자