Update2024.04.19 (금)

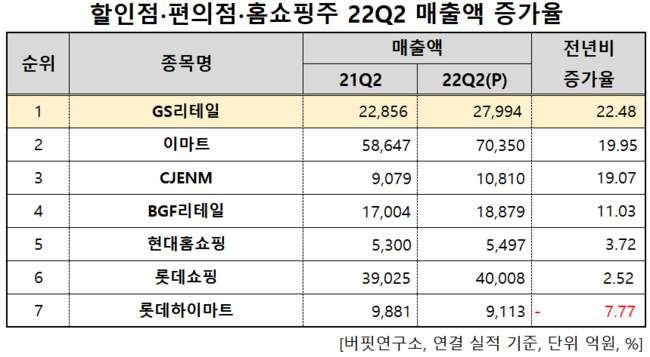

한국 주식 시장의 할인점∙편의점∙홈쇼핑주 가운데 올해 2분기 예상 매출액 증가율 1위는 GS리테일(007070)(대표이사 허연수, 김호성)로 조사됐다.

[사진= GS리테일]

[사진= GS리테일]

기업분석전문 버핏연구소의 탐색 결과 GS리테일의 올해 2분기 예상 매출액은 92억원으로 전년비 196.77% 증가할 것으로 예상된다.

할인점 편의점 홈쇼핑주의 올해 2분기 매출액 증가율. [자료=버핏연구소]

할인점 편의점 홈쇼핑주의 올해 2분기 매출액 증가율. [자료=버핏연구소]

이어 이마트(139480)가 19.95%, CJ ENM(035760)이 19.07%, BGF리테일(282330)이 11.03%, 현대홈쇼핑(057050)이 3.72%, 롯데쇼핑(023530)이 2.52% 증가할 전망이다.

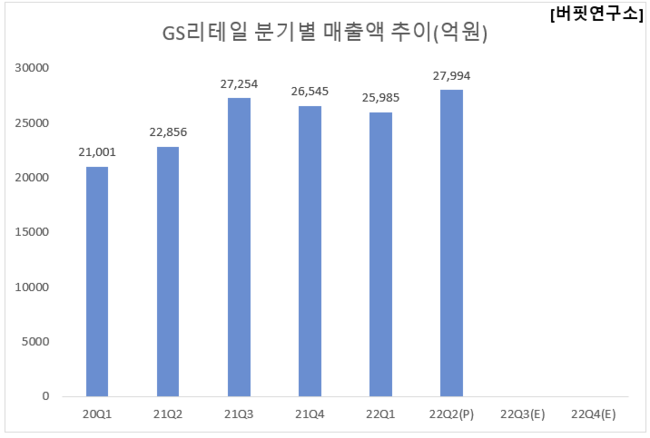

GS리테일 분기별 매출액 추이. 단위 억원. [자료=버핏연구소]

GS리테일 분기별 매출액 추이. 단위 억원. [자료=버핏연구소]

1위를 기록한 GS리테일은 체인화 편의점, 슈퍼마켓, 마트, 전자상거래 및 부동산(빌딩) 임대 사업을 하고 있다.

◆편의점·호텔 모두 회복세

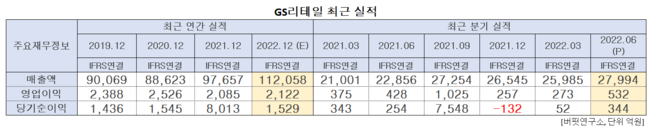

GS리테일의 올해 2분기 예상 실적은 매출액, 영업이익, 당기순이익은 각각 2조7994억원, 532억원, 344억원으로 전년비 22.48%, 24.30%, 35.43% 증가할 전망이다.

GS리테일 최근 실적. [자료=버핏연구소]

GS리테일 최근 실적. [자료=버핏연구소]

GS리테일의 2분기는 편의점과 호텔의 회복세가 예상된다. 편의점 영업 정상화, 호텔 투숙률 회복 등으로 양 부문 실적이 개선되고 있기 때문이다. 특히 본업인 편의점 사업의 외형 회복세가 뚜렷한데, 3월부터 본격화된 등교와 나들이 수요 회복에 따라 2분기 기존점 신장은 2.5~3%를 기록할 것이다. 그러나 이커머스 사업의 적자 확대 불확실성이 실적 개선 효과를 일부 반감시키는 상황이다. 다만, 하반기 디지털 사업부의 비용 절감으로 손익은 다소 개선될 것으로 전망이다.

[이미지= GS리테일 홈페이지]

[이미지= GS리테일 홈페이지]

GS리테일은 향후 차별화 전략이 필요할 것으로 판단된다. 주요 본업인 편의점의 외형 회복은 긍정적이나 기타 자회사의 부진은 여전히 아쉽기 때문이다. 디지털 부분은 경쟁사 대비 차별화가 여전히 부족하다. 지난해 GS홈쇼핑을 합병한 GS리테일은 온오프라인 통합 커머스 플랫폼을 목표로 제시했으며, 합병법인의 핵심 전략은 디지털이다. 합병 후 디지털 부문의 적자는 지속적으로 확대되었으며 아직까지 경쟁사 대비 차별화 경쟁력은 여전히 부재하다.

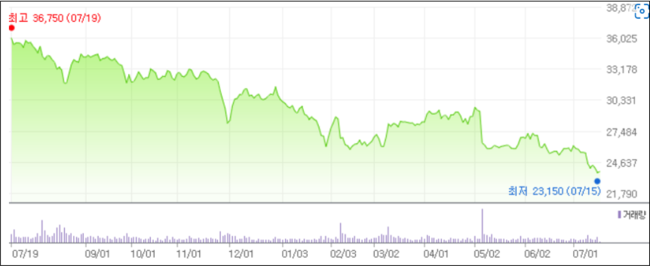

GS리테일의 최근 1년 주가 추이. [자료=네이버]

GS리테일의 최근 1년 주가 추이. [자료=네이버]

GS리테일의 지난해 기준 ROE(자기자본이익률)는 25.58%이다. 18일 PER(주가수익비율)은 15.75배, PBR(주가순자산배수)는 0.62배, 동일업종 평균 PER은 4.31배이다.

◆허연수, 김호성 대표, 온라인 플랫폼 강화

허연수 대표와 김호성 대표는 지난해부터 각자대표 체재로 GS리테일을 이끌어왔다. GS홈쇼핑과의 합병법인이 출범함에 따라 허연수 대표이사 체제에서 허연수·김호성 각자 대표이사 체제로 변경한 것이다.

최근 GS리테일은 온라인 플랫폼에 주력하고 있다. 지난 17일 온라인 플랫폼 통합 유료 멤버십인 ‘프라임 멤버십’을 출시했다. 프라임 멤버십은 GS프레시몰과 유기농 전문 온라인몰 '달리살다'를 통합한 것이다. 무료배송 금액이 1만5000원으로 낮은 만큼 소용량 장보기를 선호하는 1~2인 가구 고객층이 활발하게 유입될 것을 기대하고 있다.

GS리테일은 프라임 멤버십, 신선식품 110% 환불제 등 차별화 서비스를 기반으로 온라인 장보기 플랫폼으로서의 입지를 강화해 갈 전망이다.

김주영 기자

김주영 기자