Update2025.02.28 (금)

유안타증권은 27일 노머스에 대해 연간 실적 가이던스가 높은 성장률을 보이고 있으며 저평가 구간이라고 분석했다. 목표주가와 투자의견은 제시하지 않았다.

![[더밸류 리포트]노머스, 월드투어 모객수 확대 및 온라인 공연 스트리밍 증가...저평가 구간-유안타](/data/cheditor4/2502/75dbbaffecc20f86fb0f6d8ec16bd480634398c2.png)

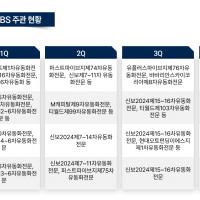

노머스는 아티스트 지식재산권(IP)을 활용해 종합 솔루션을 제공 중이다. 2024년 연결 실적에서 매출액 689억원, 영업이익 81억원을 달성했다.

이환욱 유안타증권 연구원은 “노머스는 팬 플랫폼 '프롬'을 통해 1:1 메시징 서비스 구독 및 커뮤니티 멤버십으로 수익을 창출한다”며 “팬덤 데이터베이스(DB)를 확보 후 선순환 비즈니스 모델(BM)을 이어가는 강점을 보유해 맞춤형 머천다이징(MD) 및 콘텐츠 제작과 공연수요 예측 등에 적극 활용 중”이라고 말했다.

![[더밸류 리포트]노머스, 월드투어 모객수 확대 및 온라인 공연 스트리밍 증가...저평가 구간-유안타](/data/cheditor4/2502/c686cd93c4c74a91f1543fff7d2ce8547986eaf3.png)

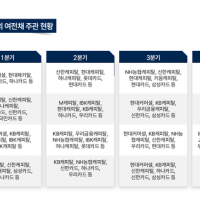

이 연구원은 “올해는 매출액 1,046억원, 영업이익 220억원의 고성장세를 전망한다”며 “글로벌 케이팝(K-POP) 팬덤 확장에 따라 전 사업부문에서 고른 성장세를 기록했고, 인공지능(AI) 필터링 등 기술 고도화를 통해 추가적인 실적 개선이 가능할 것"이라고 덧붙였다.

이어 "월드투어 모객수 확대와 온라인 공연 스트리밍 빈도 증가, 고마진 MD 제품군 확대를 통해 공연 부문에서의 강점을 살릴 것”이라며 “최근 중국 한한령 해제 기대감은 노머스의 밸류에이션 리레이팅에 긍정적 요인이 될 것"이라고 분석했다.

홍순화 기자

홍순화 기자