Update2025.04.02 (수)

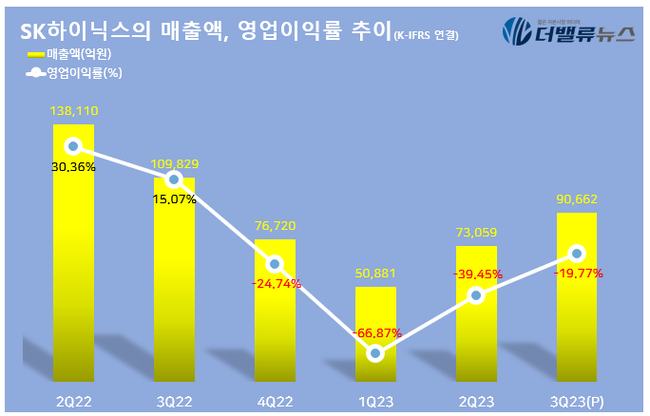

SK하이닉스(대표이사 박정호)가 3분기 매출액 9조662억원, 영업손실 1조7920억원, 당기순손실 2조1847억원을 기록했다고 26일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 17.45% 감소했고 영업손익과 당기순손익은 적자 전환했다.

SK하이닉스는 “고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 회사 경영실적은 지난 1분기를 저점으로 지속적으로 개선되고 있다”며 “특히 대표적인 AI용 메모리인 HBM3, 고용량 DDR5와 함께 고성능 모바일 D램 등 주력제품들의 판매가 호조를 보이며 전분기대비로 매출액은 24% 증가했다”고 설명했다. 또 “무엇보다 올해 1분기 적자로 돌아섰던 D램이 2개 분기 만에 흑자 전환한 데 의미를 두고 있다”고 강조했다.

SK하이닉스의 매출액, 영업이익률 추이. [자료=SK하이닉스]

SK하이닉스의 매출액, 영업이익률 추이. [자료=SK하이닉스]

반도체 매출 증가 추세에 대해 SK하이닉스는 D램과 낸드 모두 판매량이 늘어난 것은 물론, D램 평균판매가격(ASP, Average Selling Price) 상승이 큰 영향을 미쳤다고 분석했다. 제품별로 보면 D램은 AI(인공지능) 등 고성능 서버용 제품 판매 호조에 힘입어 2분기 대비 출하량이 약 20% 늘어났고, ASP(평균판매단가) 또한 약 10% 상승했다. 낸드도 고용량 모바일 제품과 SSD(Solid State Drive) 중심으로 출하량이 늘었다.

흑자로 돌아선 D램은 생성형 AI 붐과 함께 시황이 지속해서 호전될 전망이다. 적자가 이어지고 있는 낸드도 시황이 나아지는 조짐이 서서히 나타나고 있어 회사는 전사 경영실적의 개선 추세를 이어가기 위해 만전을 기하겠다는 입장이다.

실제로 올 하반기 메모리 공급사들의 감산 효과가 가시화되는 상황에서 재고가 줄어든 고객 중심으로 메모리 구매 수요가 창출되고 있으며 제품 가격도 안정세에 접어들고 있다. 이런 흐름에 맞춰 SK하이닉스는 HBM과 DDR5, LPDDR5 등 고부가 주력제품에 대한 투자를 늘리기로 했다. 회사는 D램 10나노 4세대(1a)와 5세대(1b) 중심으로 공정을 전환하고 HBM과 TSV에 대한 투자를 확대한다는 계획이다.

신현숙 기자

신현숙 기자