Update2024.04.19 (금)

삼성그룹 계열 광고회사 제일기획(대표이사 유정근)의 3분기 실적이 컨센서스(시장 기대치)를 상회할 것으로 기대된다. 제일기획은 2분기에도 양호한 실적을 기록했다.

서울 용산구 제일기획 사옥. [사진=제일기획]

서울 용산구 제일기획 사옥. [사진=제일기획]

◆3Q 이어 4Q도 호실적 기대…연간 영업이익률 8% 상회할 듯

22일 업계에 따르면 제일기획의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 7717억원, 670억원, 487억원으로 전년비 12.35%, 12.79%, 15.4% 증가할 것으로 예상된다. 그러나 한화투자증권은 제일기획의 3분기 영업이익이 701억원을 기록할 것으로 봤다.

제일기획 최근 실적. [이미지=더밸류뉴스]

제일기획 최근 실적. [이미지=더밸류뉴스]

3분기 본사 매출총이익은 전년비 7% 증가할 전망이다. 주요 광고주의 신제품 출시 관련 마케팅이 매체와 디지털 모두에서 호조세를 나타낸 것으로 파악된다. 해외 매출총이익은 전 지역 고른 성장세를 나타내며 16.1% 성장한 것으로 추정된다. 특히 북미 매출총이익은 주요 광고주의 디지털 대행 영역 확대로 인해 전년비 50% 이상 성장 지속될 것이라는 분석이다.

아울러 호실적은 4분기에도 이어질 전망이다. 한화투자증권은 제일기획의 4분기 영업이익이 753억원으로 전년비 23% 증가하며 사상 최대 실적을 기록할 것으로 봤다. 디지털과 북미지역의 실적 성장을 주요 요인으로 꼽았다.

김소혜 한화투자증권 연구원은 “제일기획의 디지털 사업은 캠페인, 닷컴사이트, B2B(기업간거래)사이트 운영, 이커머스 플랫폼 등에서 최근에는 콘텐츠 제작, 소셜 인플루언서 마케팅까지 영역이 확대되고 있다”며 “주요 광고주의 대행 영역이 확대됨에 따라 향후 2~3년간 고성장 추세를 이어갈 것”이라고 평가했다. 주요 광고주 물량 대행의 성공적인 레퍼런스를 기반으로 비계열 광고주들의 신규 수주도 크게 증가할 것이라는 예측이다.

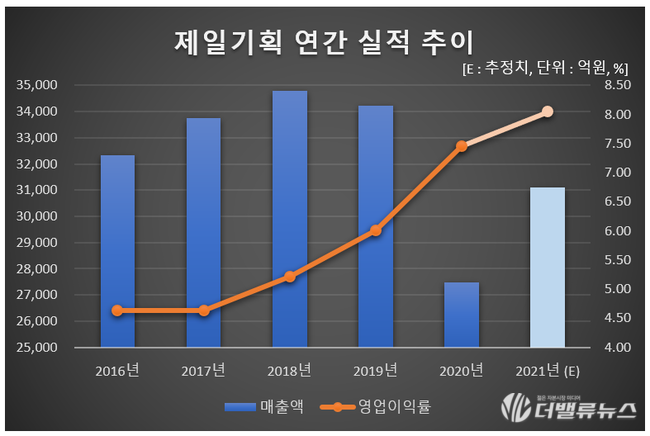

제일기획 연간 실적 추이. [이미지=더밸류뉴스]

제일기획 연간 실적 추이. [이미지=더밸류뉴스]

하반기 실적 호재에 이어 올해 연간 실적도 긍정적이다. 제일기획의 올해 매출액, 영업이익, 당기순이익은 각각 3조1110억원, 2506억원, 1867억원으로 전년비 13.21%, 22.3%, 17.94% 증가할 것으로 예상된다. 코로나19 여파로 지난해 타격을 받았으나 올해는 반등할 전망이다. 영업이익률은 매년 증가세를 보이고 있다. 올해는 8.04%를 기록해 전년비 0.58%p 개선될 것으로 기대된다.

◆데이터∙테크∙콘텐츠 역량 강화…디지털 성장세

최근 제일기획은 데이터, 테크, 콘텐츠 역량 강화를 통한 퍼포먼스 마케팅 사업 확대를 목표로 디지털 기반의 퍼포먼스 마케팅, 메타버스 등의 테크 기반 콘텐츠 제작역량 강화, 계열 내 비대행 영역 확대, 선택과 집중을 통한 비계열 성장 등의 사업목표를 제시했다.

회사는 역량 확보를 위해 디지털 테크 조직을 신설하고 메타버스 위원회를 구성해 디지털 콘텐츠 제작 전문성 강화를 위한 전담 조직을 운영 중이다. 특히 북미, 유럽에서는 지난해부터 데이터 분석, 마케팅 테크 역량을 보유한 퍼포먼스 마케팅 기업의 인수를 추진하고 버츄얼 프로덕션이나 디지털 콘텐츠 전문 역량을 보유한 국내외 기업들에 대한 지분 투자도 적극적으로 진행하고 있다. 현재 추진 준비중인 글로벌 M&A(인수합병)는 매출총이익의 5~10% 규모로 2015년 아이리스를 인수한 이래 두번째로 큰 규모의 M&A가 될 것으로 기대된다.

제일기획의 광고. [사진=제일기획 홈페이지]

제일기획의 광고. [사진=제일기획 홈페이지]

제일기획이 해당 사업을 확대하는 이유는 북미, 유럽, 동남아 지역에서 디지털 중심의 성장세가 가파르기 때문으로 분석된다. 해당 부문은 올해 2분기 말 기준 전체의 49%를 차지했다. 먼저 북미는 디지털 콘텐츠 제작을 넘어 소셜, 이커머스 등으로 영역을 확대하고 있고 유럽은 기존에 대행하지 않던 중동구 지역까지 커버리지를 확대 중이다. 동남아는 매체 대행을 넘어 이커머스까지 서비스를 확장하며 디지털 중심의 사업구조로 견조한 성장세를 이어가고 있다. 향후 단순 디지털 캠페인 운영에서 플랫폼, 데이터 분석, 솔루션 개발로 이어지는 과정을 통해 디지털 비중은 점차 높아질 전망이다.

◆신저가에서 신고가까지 6개월…실적 개선이 모멘텀 될 듯

제일기획 최근 1년 주가 추이. [이미지=네이버 증권]

제일기획 최근 1년 주가 추이. [이미지=네이버 증권]

이날 제일기획은 전일비 100원(0.41%) 오른 2만250원으로 마감했다. 앞서 올해 1월 29일 52주 신저가(1만9050원)를 기록했으나 7월 1일에는 52주 신고가(2만6500원)를 갱신했다. 제일기획은 하반기에도 호실적이 기대돼 긍정적인 모멘텀으로 작용할 전망이다. 김 연구원은 “디지털과 해외 중심으로 사업 믹스가 재편되며 펀더멘털은 개선되고 있다는 점을 고려하면 밸류에이션 리레이팅이 나타날 것”이라며 목표주가를 기존 3만1000원에서 3만2000원으로 상향했다.

신현숙 기자

신현숙 기자