Update2024.04.20 (토)

한국 주식 시장의 건설주 가운데 올해 4분기 예상 매출액 증가율 1위는 한라(014790)(대표이사 이석민)로 조사됐다.

이석민 한라 대표이사와 현대 프리미엄 아울렛 송도점. [사진=더밸류뉴스]

이석민 한라 대표이사와 현대 프리미엄 아울렛 송도점. [사진=더밸류뉴스]

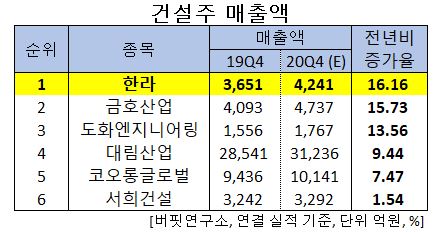

버핏연구소의 분석 자료(기준일 12월 17일)에 따르면 한라의 올해 4분기 예상 매출액은 4241억원으로 전년비 16.16% 증가한 것으로 집계됐다.

건설주 매출액. [이미지=더밸류뉴스]

건설주 매출액. [이미지=더밸류뉴스]

이어 금호산업(002990)(15.73%), 도화엔지니어링(002150)(13.56%), 대림산업(000210)(9.44%), 코오롱글로벌(003070)(7.47%) 서희건설(035890)(1.54%) 등이 있다.

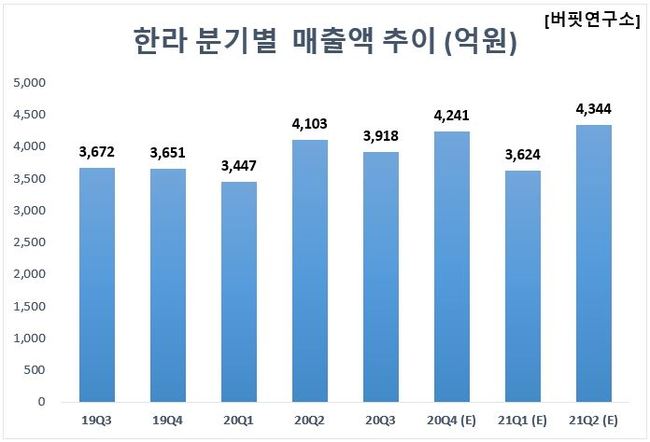

한라의 분기별 매출액 추이. [이미지=더밸류뉴스]

한라의 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 한라는 국내외 토목공사, 건축공사, 주택건설공사 등 건설업을 영위하고 있다.

◆한라, 4년만에 재개한 자체개발 사업이 실적 견인

한라 최근 실적. [이미지=더밸류뉴스]

한라 최근 실적. [이미지=더밸류뉴스]

한라의 올해 4분기 예상 매출액은 전년비 16.16%(757억원) 증가한 4241억원으로 집계됐다. 영업이익은 전년비 5.33%(18억원) 소폭 감소한 320억원일 것으로 전문가들은 예상했다.

이 같은 실적 성장에는 올해 4년만에 재개한 자체개발 사업이 핵심 작용을 한 것으로 보인다. 한라는 지난 2014~2015년 자체 사업지인 배곧신도시 1~3단지(6700세대, 1조4000억원 규모) 분양을 완료한 이후 2016~2017년 가파른 이익 성장을 나타낸 바 있다.

이후 자체개발 사업이 주춤했으나 올해 하반기부터 내년까지 약 1조원 규모의 분양 일정이 잡혀있다. 올해 경기 양평 1, 2단지 총 1602세대 자체사업 분양을 개시하며, 내년에는 경기 이천(596세대), 부천소사 주상복합(160세대), 인천 계양(299세대) 등 1055세대를 분양한다.

자체 사업을 포함한 전체 주택 분양공급도 올해와 내년 각각 4362세대, 1만268세대로 계획되어 있는데, 2014년 이후 평균 3000세대 대비 크게 늘어나는 만큼 향후 주택부문의 실적 성장이 뒤따를 전망이다.

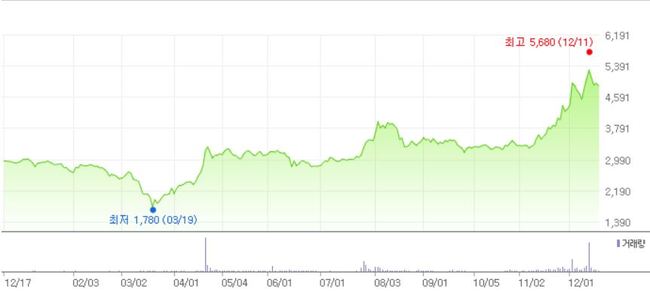

한라 최근 1년 주가 추이. [이미지=네이버 금융 캡처]

한라 최근 1년 주가 추이. [이미지=네이버 금융 캡처]

올해 초 완만한 하락세를 그리던 한라는 신종 코로나 바이러스 감염증(코로나19) 사태에 3월 19일 52주 신저가(1780원)를 기록했다. 이후 코로나19 여파에도 호실적을 기록하면서 주가는 다시 상승한 바 있다. 최근 자체개발 사업에 대한 기대감과 각종 수주에 힘입어 12월 11일 52주 신고가(5680원)를 갱신했다.

한라의 올해 3분기 기준 ROE(자기자본이익률)는 26.17%이다. PER(주가수익비율)은 3.17배, PBR(주가순자산배수)은 0.72배이며 동일업종 평균 PER은 6.83배이다.

◆”고생 끝에 효도하는 연결 자회사”…이익 개선 추세

한라에 대해 박세라 신영증권 연구원은 “화성동탄물류센터 개발 및 운영을 담당하는 한라GLS가 최근 C블록(1만2076평)을 1852억원에 매각했다”며 “올해 4분기 매각차익 인식과 더불어 약 600억원의 현금이 들어오면서 차입금 상환 재원으로 활용될 계획”이라고 밝혔다.

현재 A·B블록(5만6740평)은 준공 후 매각이 완료된 것으로 확인된다. 박 연구원은 “한라가 C블록 매각 잔금으로 펀드에 20% 지분 재투자를 함으로써, 향후 발생하는 운영 수익에 대한 배당 이익이 예상된다”고 판단했다.

조영진 기자

조영진 기자