Update2024.04.25 (목)

코스피 지수가 사상 철 2600대를 돌파한 상황에서 국내 화장품 주의 주가가 엇갈린 반응을 보이고 있다. 신종 코로나 바이러스 감염증(코로나19)으로 인한 올해 3월 폭락장 이후 이달 들어 중국 시진핑 국가주석 방한 계획, 백신 기대감 등의 모멘텀으로 ‘반짝’ 오르긴 했으나 업체별로 희비가 갈렸다는 분석이다.

30일 한국거래소에 따르면 이날 오후 2시 55분 기준 아모레퍼시픽(090430)의 주가는 전일비 4000원(2.18%) 내린 17만9500원에 거래되고 있다. 앞서 아모레퍼시픽 주가는 연초 1월 17일 52주 신고가(24만500원)를 기록했으나 코로나19 여파로 지난 3월 17일 52주 신저가(14만1500원)를 찍었다. 이후 아모레퍼시픽 주가는 코로나19 이전 수준으로 회복하지 못하고 있다.

이날 같은 시각 LG생활건강(051900)의 주가는 전일비 1만4000원(0.91%) 내린 151만9000원에 거래 중이다. 앞서 LG생활건강 또한 코로나19 여파로 3월 23일 52주 신저가(104만5000원)를 기록했으나 꾸준히 상승세를 보이며 11월 12일 52주 신고가(164만8000원)를 갱신했다.

[이미지=더밸류뉴스(픽사베이 제공)]

[이미지=더밸류뉴스(픽사베이 제공)]

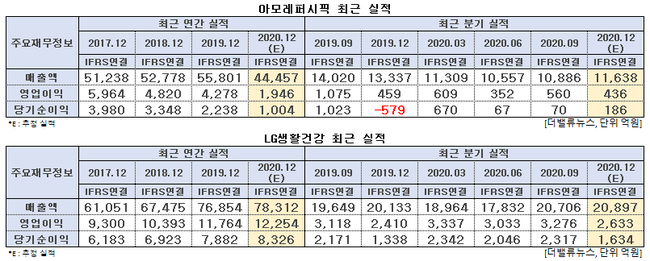

양사는 3분기 실적에서도 상반된 흐름을 보였다. 3분기 실적이 주가 추이에 영향을 미쳤다는 분석이다. 먼저 아모레퍼시픽의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 1조886억원, 560억원, 70억원으로 전년비 22.35%, 47.91%, 93.16% 감소했다.

3분기 실적은 시장 기대치(컨센서스)에는 부합했으나 오프라인 관련 비용 부담이 지속된 영향이 컸다. 미국과 아시아 지역의 대규모 오프라인 점포 스크랩으로 인건비와 임대료가 줄며 해외 법인 수익성이 개선된 것은 긍정적이다. 다만 영업외비용으로 국내외 점포 폐점 관련 자산손상차손(약 300억원)이 발생하며 전체 실적에 부정적인 영향을 미쳤다.

아울러 국내 화장품 부문 또한 매출액과 영업이익이 전년비 각각 32%, 66% 줄었다. 이는 온라인을 제외한 모든 채널에서 부진한 영향이 컸다. 특히 면세점 성장률이 전년비 49% 감소했고 중국 법인 매출도 10% 줄었다.

안지영 IBK투자증권 연구원은 “아모레퍼시픽의 주가는 업종 대비 오프라인 관련 비용 부담으로 인해 펀더멘탈이 악화되며 올해 내내 조정을 이어 왔다”고 평가했다.

LG생활건강의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 2조706억원, 3276억원, 2317억원으로 전년비 5.38%, 5.07%, 6.73% 증가했다.

3분기 LG생활건강의 화장품 매출은 전년비 1.5% 감소했으나 글로벌 화장품 시장 성장률이 6% 줄어든 것을 감안하면 선방한 셈이다. 아울러 중국 매출이 전년비 30% 성장하며 중국 내 럭셔리 화장품 시장에서 시장 점유율을 확대했다. 특히 3분기 매출액 성장률(-1.7%)은 2분기(-45%) 보다 큰 폭으로 개선됐다. 브랜드 후의 신상품 출시 및 가격 인상이 수요 증가에 직접적인 영향을 미쳤다.

특히 매년 11월 11일 열리는 중국 최대 쇼핑 축제인 광군제에서 올해 LG생활건강은 좋은 성적을 거뒀다. 당시 '후', '숨', '오휘', '빌리프', 'VDL', 'CNP' 등 6개 럭셔리 화장품 브랜드의 매출은 15억5000만위안(약 2600억원)을 기록했다. 이는 전년비 174% 신장한 성과로 역대 최대 매출을 갱신한 것이다. 이 중 ‘후’는 광군제 매출이 전년비 181% 상승하며 럭셔리 화장품 브랜드 매출 순위에서 에스티로더, 랑콤에 이어 3위에 올라섰다. 이 같은 호실적에 LG생활건강은 다음날(12일) 52주 신고가를 갱신했다.

화장품 기업 최근 실적. [이미지=더밸류뉴스]

화장품 기업 최근 실적. [이미지=더밸류뉴스]

◆올해 저점으로 내년에는 실적 개선…코로나19는 여전히 변수

올해는 코로나19 여파로 특히 화장품 업계 실적이 부진했다. 그러나 내년에는 중국과의 관계 개선, 코로나19 백신 접종 등에 따른 기대감으로 실적이 개선될 것으로 증권가에서는 보고 있다. 특히 아모레퍼시픽의 실적이 크게 오를 것으로 예측되는데 이는 올해 저점 대비 기저효과와 구조조정 등이 영향을 미칠 것으로 분석된다.

신수연 신영증권 연구원은 “아모레퍼시픽의 내년 매출액과 영업이익은 전년비 18.8%, 180.5% 증가한 5조2586억원, 4515억원을 기록할 것”이라며 “기저효과와 구조조정에 따른 국내외 영업이익률 개선이 가시적으로 반영될 것”이라고 예상하며 투자의견 매수와 목표주가 23만원을 유지했다.

LG생활건강 또한 부진했던 면세점 매출이 회복하며 중국 매출이 꾸준히 증가할 것으로 기대된다.

한유정 대신증권 연구원은 “LG생활건강은 브랜드 ‘후’의 중국 현지 수요를 바탕으로 내년 화장품 부문의 면세점 매출액은 전년비 18% 증가한 1조8000억원으로 지난해 수준까지 회복될 것”이라며 “화장품 부문의 중국 매출액은 전년비 19% 증가한 1조1000억원으로 지속 가능한 성장이 지속될 것”이라고 전망하며 투자의견 매수와 목표주가 193만원을 유지했다.

다만 최근 코로나19 3차 대유행이 우려되고 있어 이는 향후에도 부담으로 작용할 가능성이 크다. 최근 화장품주는 광군제, 한한령 완화 등 기대감으로 잠깐 반등하긴 했었다. 아모레퍼시픽의 경우 이달 들어 16% 올랐고 LG생활건강은 2% 이상 올랐다. 그러나 이는 단기적인 모멘텀으로 추가적인 주가 상승은 어렵다는 분석도 나온다.

박종대 하나금융투자 연구원은 “화장품 업체들의 최근 주가 상승은 중국 소비회복과 왕이 중국 외교부장 방한 등 이슈, 저가 매수 순환매 등이 복합적으로 작용한 결과”라며 “실적이 바닥을 지난 것은 맞지만, 향후 개선 여지에 대한 불확실성은 여전히 높은 상황이라 주가 상승 여력을 크게 기대하기 어렵다”고 설명했다.

신현숙 기자

신현숙 기자