Update2024.04.20 (토)

올해 신종 코로나 바이러스 감염증(코로나19) 여파로 전세계 각국의 봉쇄로 인해 항공 산업이 몸살을 앓고 있다. 국내 저비용항공사(LCC)들 역시 3분기 적자를 기록하며 부진을 이어오고 있다. 업계에서는 코로나19 영향으로 이미 예상했던 결과라는 반응이다. 이에 이제는 누가 먼저 흑자 전환을 하느냐가 아니라 오래 버티는 곳이 승자가 될 것이라는 분위기다.

코로나19 발생 이전 인천국제공항에서 승객들이 이동하고 있다. [사진=더밸류뉴스]

코로나19 발생 이전 인천국제공항에서 승객들이 이동하고 있다. [사진=더밸류뉴스]

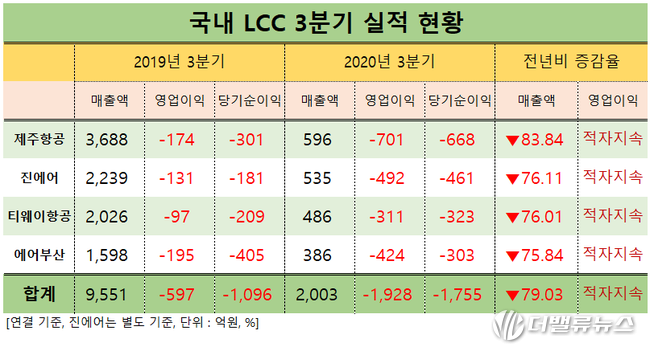

25일 더밸류뉴스가 집계한 제주항공(089590), 진에어(272450), 티웨이항공(091810), 에어부산(298690) 등 LCC 네 곳의 3분기 영업손실은 1928억원이었다. 같은 기간 이들의 매출액은 2003억원을 기록했다. 지난해 3분기 매출액(9551억원) 보다 79.03% 줄어든 것이다. 영업손실 역시 지난해 3분기(-597억원)에 이어 적자지속(-1158억원 증가) 했다.

항공사별로 살펴보면 제주항공의 연결 기준 올해 3분기 매출액, 영업손실, 당기순손실은 각각 596억원, 701억원, 668억원으로 전년비 매출액은 83.84% 감소하고 영업손실과 당기순손실은 적자 지속했다.

코로나19의 글로벌 확산과 해외여행 수요 급감으로 국제선의 경우 공급(ASK), 수송(RPK) 모두 전년비 99% 줄어든 것으로 파악된다. 국제선 운임(Yield)은 큰 폭으로 상승했지만 극도로 미미한 수요여서 실적 기여도는 낮은 상황이다. 다만 국내선의 경우 성수기 효과와 추석 연휴 등 일부 여행 수요가 회복되면서 수요(RPK)가 전년비 7.0% 증가함과 동시에 탑승률(L/F) 또한 전분기비 소폭 상승했다.

진에어의 별도 기준 올해 3분기 매출액, 영업손실, 당기순손실은 각각 535억원, 492억원, 461억원으로 전년비 매출액은 76.11% 감소하고 영업손실과 당기순손실은 적자 지속했다. 진에어의 3분기 국내선 매출은 457억원으로 전분기비 149.0% 증가했다. 지난 3월 말 국토부 제재 해제 이후 국내선 중심으로 공급을 늘리면서 ASK와 RPK가 각각 전분기비 81.6%, 89.6% 상승했다. 이에 따라 L/F는 77.2%로 전분기비 3.3%pt 개선됐으며 Yield도 31.3% 증가했다.

티웨이항공의 연결 기준 올해 3분기 매출액, 영업손실, 당기순손실은 각각 486억원, 311억원, 323억원으로 전년비 매출액은 76.01% 감소하고 영업손실과 당기순손실은 적자 지속했다. 다만 국내선은 코로나19 여파에도 불구하고 오히려 매출이 전년비 24.4% 증가했다. 코로나19로 해외여행이 불가능해지면서 소비자들이 제주를 비롯한 국내로 여행 목적지를 전환했는데 티웨이항공이 경쟁사보다 한 발 빨리 국내선 공급을 크게 늘렸기 때문이다.

이에 3분기 국내선 ASK는 전년비 69.4% 증가했으며 RPK도 62.0% 늘어났다. 탑승률은 84.4%를 기록해 코로나19 상황 고려 시 선방했다는 평가가 나온다. 다만 국제선은 전분기비 매출은 개선됐으나 여전히 전년비(-98.5%)로는 감소했다. 전년비 ASK는 99.4%, RPK는 99.8% 줄었다. 이에 L/F도 35.3%로 낮아졌다.

에어부산의 연결 기준 올해 3분기 매출액, 영업손실, 당기순손실은 각각 386억원, 424억원, 303억원으로 전년비 매출액은 75.84% 감소하고 영업손실과 당기순손실은 적자 지속했다. 그러나 전분기비로는 실적이 개선된 것은 긍정적이다. 이에 회사 측은 코로나19 확산이 한창이었던 2분기보다 3분기에 확산 속도가 다소 진정되며 국내선 위주로 여객 수요가 증가했다고 설명했다.

국내 LCC 3분기 실적 현황. [이미지=더밸류뉴스]

국내 LCC 3분기 실적 현황. [이미지=더밸류뉴스]

그러나 최근 들어 코로나19 3차 유행이 우려되는 상황에서 항공업이 반등하기는 실질적으로 힘들 전망이다. 이에 LCC들이 줄이어 유상증자에 나섰다. 앞서 8월에 이미 유상증자를 마무리한 제주항공에 이어 진에어, 티웨이항공 등은 재무 개선 가능성이 높아서 긍정적일 전망이다.

먼저 제주항공의 3분기 연결 기준 부채비율은 453%로 나타났다. 2분기 876% 보다 절반이나 줄어든 것이다. 아울러 상반기에는 자본총계(1231억원)가 자본금(1317억원) 보다 적어 부분자본잠식에 대해서 우려가 있었다. 그러나 3분기 자본총계가 2056억원으로 자본금 1825억원보다 많아져 재무구조가 개선됐다.

이는 제주항공이 3분기 중 유상증사를 실시하며 자본금(1506억원)을 확충하고 부채를 갚았기 때문이다. 이와 함께 정부의 기간산업안전기금 등 지원금이 들어오면 내년까지는 유동성 위기에서 벗어날 수 있을 것으로 기대된다.

최근 유상증자를 단행한 진에어 역시 1050억원 규모의 자본금을 마련했다. 3분기 부채비율은 1395%였으나 4분기 중 유상증자를 진행했기에 향후 부채비율이 낮아질 전망이다. 아울러 티웨이항공 또한 유상증자를 통해 668억원을 마련했다. 3분기 부채비율은 789%를 기록했지만 향후 줄어들 것으로 예상된다.

하준영 하이투자증권 연구원은 “유상증자를 통한 자금 확보로 코로나19 위기를 버텨나갈 기초체력을 확보했다”며 “어려워진 시장이 다시 회복될 때까지 생존할 가능성이 높아졌다”고 평가했다.

에어부산 역시 다음달 유상증자를 통해 783억원을 확보할 계획이었다. 그러나 최근 2대 주주인 부산시가 불참하며 빨간불이 켜졌다. 부산시는 최근 에어부산 유상증자에 참여할 수 있는 신주인수권 약 110만주를 매각했다.

이처럼 항공업계는 유상증자 등으로 위기 탈피를 위해 노력하고 있지만 본질적인 원인인 코로나19가 끝나지 않는 이상 부진은 이어질 전망이다. 최근 들어 코로나19 백신∙치료제 개발에 희소식이 들리며 긍정적인 분위기가 형성되고 있으나 단기간 내에 턴어라운드를 기대하기 힘들다는 것이 업계의 중론이다.

업계의 한 관계자는 “사실상 백신이 나오더라도 내년에 당장 흑자 전환할 수 있을지도 장담하기 어렵다”며 “이제 항공업계 경쟁은 누가 먼저 실적을 올리느냐가 아니라 누가 가장 오래 버틸 수 있느냐의 싸움”이라고 말했다.

신현숙 기자

신현숙 기자