Update2024.04.20 (토)

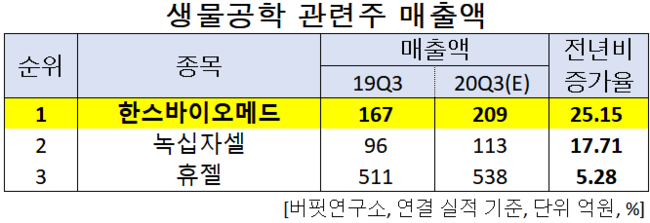

한국 주식 시장의 생물공학주 가운데 올해 3분기 매출액 증가율 1위는 한스바이오메드(042520)(대표이사 황호찬)으로 조사됐다.

황호찬 한스바이오메드 대표이사. [사진=더밸류뉴스]

황호찬 한스바이오메드 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 한스바이오메드의 올해 3분기 매출액은 209억원으로 전년비 25.15% 증가할 것으로 예상된다.

생물공학 관련주 매출액. [자료=더밸류뉴스(버핏연구소 제공)]이어 녹십자셀(031390)은 17.71%, 휴젤(145020)은 5.28% 증가할 것으로 전망된다.

생물공학 관련주 매출액. [자료=더밸류뉴스(버핏연구소 제공)]이어 녹십자셀(031390)은 17.71%, 휴젤(145020)은 5.28% 증가할 것으로 전망된다.

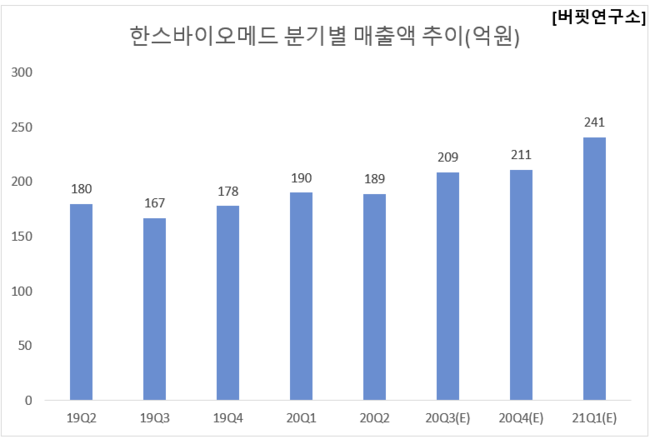

한스바이오메드 분기별 매출액 추이(억원). [자료=더밸류뉴스(버핏연구소 제공)]

한스바이오메드 분기별 매출액 추이(억원). [자료=더밸류뉴스(버핏연구소 제공)]

1위를 기록한 한스바이오메드는 인체이식용 피부와 뼈 이식재 및 실리콘제품 등의 사업을 영위하고 있다.

◆ 매출 반등이 기대된다

한스바이오메드의 올해 3분기 연결기준 예상 실적은 매출액, 영업이익은 각각 209억원, 39억원으로 전년비 매출액은 25.15% 증가하고, 영업이익은 7.14% 감소할 것으로 전망된다.

한스바이오메드 최근 실적. [자료=더밸류뉴스(버핏연구소 제공)]

한스바이오메드 최근 실적. [자료=더밸류뉴스(버핏연구소 제공)]

한스바이오메드의 올해 3분기는 매출 반등이 기대된다. 코로나19 이후 감소했던 수출 물량이 다시 반등할 것으로 보인다. 실리콘 해외 매출액이 1분기 14억원(-29%), 2분기 24억원(-3%)를 기록했으나, 3분기 점진적 수출 확대로 27억(+43%)까지 증가할 전망이다. 또한 중국, 브라질 등 5개 국가에서 2021년까지 승인, 대만은 2022년 신규 승인이 기대된다.

한스바이오메드의 조직공항연구센터의 연구모습. [사진=한스바이오메드]

한스바이오메드의 조직공항연구센터의 연구모습. [사진=한스바이오메드]

한스바이오메드의 올해 2분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 189억원, 23억원, 2억원으로 전년비 매출액은 5.00% 증가했고, 영업이익과 당기순이익은 34.29%, 92.00% 감소했다.

한스바이오메드의 올해 2분기는 실리콘폴리머의 국내 성장 지속을 보여주었다. 국내 성형 수요 증가와 해외 실리콘 폴리머 매출 반등이 긍정적이었다. 해외 인허가 비용 증가로 판관비는 92억원까지 증가했다.

한스바이오메드의 최근 1년 주가 추이. [사진=네이버 금융]

한스바이오메드의 최근 1년 주가 추이. [사진=네이버 금융]

한스바이오메드의 지난해 기준 ROE(자기자본이익률)는 14.20%이다. 28일 기준 PER(주가수익비율)은 40.87배, PBR(주가순자산배수)는 2.81배이며 동일업종 평균 PER은 126.28배이다.

◆황호찬 대표... "의료기기 및 첨단 바이오 분야 초일류 기업 성장 도모"

황호찬 대표는 1993년부터 한스바이오메드를 설립해 대표이사로써 지금까지 한스바이오메드를 이끌어왔다.

그는 한스바이오메드를 ’건강한 삶을 통한 일상의 행복 달성’이라는 소중한 꿈과 희망을 이루기 위해 필요한 의료기기와 유전자치료제 등을 연구개발 및 생산 공급하는 첨단 종합 바이오 기업이라고 소개하며, “자체적인 연구개발 및 전문병원과의 신뢰와 협력을 통해 다양한 의료기기들을 최초로 공급하여 성장을 거듭하며 의료기기 분야의 새로운 가치를 창조해 왔다”고 설명했다.

또한 “2017년 문정동 신사옥 입주를 계기로 세계적 수준의 연구소와 연구인력, 그리고 최신 GMP시설을 갖추면서 세포치료제, 유전자 치료제, 면역세포치료제, 줄기세포 치료제 등 최첨단 바이오 의약품 연구에도 큰 진보를 이루어 가고 있다”며 계열사인 한스파마, 한스케어 등과 더불어 상호협력을 통한 시너지 효과를 극대화해, 의료기기 및 첨단 바이오 의약품 분야에서 초일류 기업으로 성장하도록 전진해 나가겠다는 포부를 밝혔다.

김주영 기자

김주영 기자