Update2024.04.23 (화)

27일 GS리테일(007070)이 3분기 잠정실적을 발표했다. 매출액과 영업이익이 전년비 모두 하락했다. 신종 코로나 바이러스 감염증(코로나19)과 지난 여름 길었던 장마가 실적에 부정적인 영향을 준 것으로 풀이된다. 그러나 내년부터는 점차 실적이 회복될 것이란 분석이 나왔다.

서울 여의도 GS25 편의점. [사진=더밸류뉴스]

서울 여의도 GS25 편의점. [사진=더밸류뉴스]

GS리테일은 소매유통업을 영위하며 GS25, 슈퍼마켓 GS수퍼헬스 앤 뷰티 스토어를 주요 사업으로 한다.

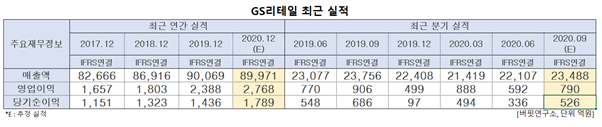

GS리테일 최근 실적. [이미지=더밸류뉴스]

GS리테일 최근 실적. [이미지=더밸류뉴스]

GS리테일의 올해 3분기 연결 기준 매출액, 영업이익, 당기순이익은 각각 전년비 1.13%, 12.8%, 23.32% 하락한 2조3488억원, 790억원, 526억원으로 예상된다. 이는 시장기대치(컨센서스)에 부합하는 실적이다.

편의점 부문은 매출액 1조8786억원(YoY +3%), 영업이익 810억원(YoY -10%)을 기록했다. 기존점 성장률이 전년비 3% 하락했는데 이는 코로나19와 더불어 긴 장마가 유동 인구를 줄이는 부정적인 영향을 미친 것으로 보인다.

수퍼 부문은 매출액이 15% 하락했으나 체인 오퍼레이션의 비용 절감 효과로 영업이익 154억원(영업이익률 4.7%)을 기록하며 흑자 전환했다. 호텔 부문(파르나스 호텔)은 투숙률 하락으로 매출액 405억원(YoY -46%), 영업적자 18억원을 기록했다.

그러나 내년부터는 실적이 점차 회복될 전망이다. 수익의 가장 큰 부분을 차지하는 편의점은 고객 수 감소로 인해 점포당 매출이 하락 추세지만 꾸준한 창업 수요에 기반해 올해 850개 내외의 점포수 증가가 기대되기 때문이다.

최근 사회적 거리두기가 1단계로 하향돼 학교 대면 수업 등과 같은 움직임 나타나고 있어 유동 인구 증가에 따른 수혜가 기대된다. 더불어 내년에는 그 동안 진행해온 매입률, 판관비 개선 노력도 실적으로 나타날 것으로 보인다. 주가 흐름 또한 증익 모멘텀이 다시 부각될 것으로 보인다.

주영훈 유진투자증권 연구원은 “12월부터 그랜드 인터컨티넨탈 재오픈이 있어 내년 실적 개선이 기대된다”며 “편의점 산업은 코로나19로 인한 유동인구 감소 영향이 컸었는데 그만큼 기저효과에 따른 반등 가능성은 높아 내년 매출액, 영업이익은 각각 6%, 25% 상승할 것”이라고 전망했다.

GS리테일의 최근 1년 주가 추이. [이미지=네이버 금융]

GS리테일의 최근 1년 주가 추이. [이미지=네이버 금융]

GS리테일의 주가는 현재 오전 10시 21분 전일비 1.75% 하락한 3만3700원을 기록하고 있다. 실적 자체는 컨센서스에 부합했으나 전년비 하락한 영업이익과 지난 1년간 어닝 서프라이즈(깜짝 실적)를 보여줬던 것을 고려하면 투자자들에게 실망감을 준 것으로 풀이된다.

GS리테일은 코로나19 여파로 3월 23일 52주 신저가(2만5100원)를 기록했다. 그러나 1분기 실적이 컨센서스를 상회해 유일하게 유통업계 어닝 서프라이즈를 기록하며 5월 14일 52주 신고가(4만4900원)를 갱신했다.

안녕하십니까. 더밸류뉴스 인턴기자 허동규입니다.

허동규 기자

허동규 기자