Update2024.04.24 (수)

최근 증권사에서 발표된 종목 중 삼성전기(009150)에 대한 증권사 보고서가 조회수 1위를 기록했다.

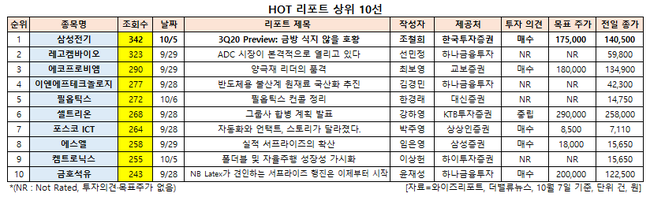

7일 버핏연구소에 따르면 최근 1주일(10월 1일~7일) 동안 발간된 보고서 가운데 한국투자증권의 조철희 연구원이 지난 5일 삼성전기에 대해 분석한 보고서가 조회수 342건을 기록해 가장 높았다.

경계현 삼성전기 대표이사 사장. [사진=더밸류뉴스]

경계현 삼성전기 대표이사 사장. [사진=더밸류뉴스]

삼성전기의 조회수가 1위를 기록한 가운데 레고켐바이오(141080)(323건), 에코프로비엠(247540)(290건), 이엔에프테크놀로지(102710)(277건), 필옵틱스(161580)(272건) 등의 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

삼성전기의 사업부문은 수동소자를 생산∙판매하는 컴포넌트솔루션부문, 카메라모듈, 통신모듈을 생산∙판매하는 모듈솔루션부문, 반도체패키지기판, 경연성인쇄회로기판을 생산∙판매하는 기판솔루션부문으로 구성돼 있다.

삼성전기 최근 실적. [이미지=더밸류뉴스]

삼성전기 최근 실적. [이미지=더밸류뉴스]

삼성전기의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 2조2156억원, 2514억원, 1956억원으로 전년비 매출액은 2.49% 감소하고 영업이익과 당기순이익은 39.51%, 78.79% 증가할 것으로 전망된다.

조철희 한국투자증권 연구원은 "삼성전기의 3분기 영업이익은 컨센서스(시장 기대치)를 상회할 것"이라며 "컨센서스 영업이익(2514억원)은 지난 2분기 실적 발표 이후 지속 상향 조정됐는데, 이보다 더 잘 나올 것"이라고 전망했다.

이 같은 호실적의 뒤에는 MLCC(적층세라믹콘덴서)가 있다. 올해 하반기에는 가장 큰 수요처인 스마트폰 산업이 신종 코로나 바이러스 감염증(코로나19)에서 회복되면서 이익 증가를 견인하고 있는 것으로 예상된다. 아울러 노트북∙PC 관련 수요도 양호해 보인다. 이에 3분기 컴포넌트(MLCC 등) 사업부 영업이익은 1789억원으로 전년비 121.3%, 전분기비 106.4% 증가할 것으로 추정된다.

삼성전기의 MLCC. [사진=더밸류뉴스(삼성전기 제공)]

삼성전기의 MLCC. [사진=더밸류뉴스(삼성전기 제공)]

삼성전기의 전년비 영업이익 증가는 내년까지 이어질 것으로 전망된다. 모듈(카메라모듈), 컴포넌트(MLCC 등), 기판(패키징, RF-PCB) 사업부 공통 전방 산업인 스마트폰 업황이 개선되고 있기 때문이다. 단기적으로는 코로나19에서 회복이 기대되고 중장기적으로는 5G 도입으로 인한 스마트폰 교체 주기 단축이 기대된다.

또한 지난해 중국이 기지국 등 5G 인프라투자를 본격적으로 시작했고 올해는 일본과 미국이 관련 투자를 시작했다. 내년에는 인도가 5G 설비를 도입할 전망이다. 최근 삼성전자(005930), LG전자(066570) 등 국내 업체와 중화권 업체들이 공격적으로 5G 스마트폰을 내놓으며 시장 선점에 열을 올리고 있다. 애플도 첫 5G 아이폰을 10월에 출시할 계획이므로 소비자들의 스마트폰 교체 주기가 단축될 전망이다.

이에 조 연구원은 “올해 스마트폰 출하량은 전년비 11.3% 감소하나 내년에는 7% 증가할 것”이라며 “삼성전기의 내년 영업이익은 전년비 40.3% 확대될 것”이라고 내다봤다.

삼성전기 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

삼성전기 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

삼성전기는 올해 2월 19일 52주 신고가(14만8500원)를 갱신했으나 이후 코로나19 여파로 한달 뒤인 3월 19일 52주 신저가(8만1700원)를 기록했다. 이후 꾸준히 상승세를 보이며 코로나19 이전 수준으로 주가를 회복했다.

조 연구원은 “스마트폰 업황 개선에 더해 화웨이의 위기로 향후 삼성전기의 주요 스마트폰 고객사들의 반사수혜가 기대된다”고 평가했다.

신현숙 기자

신현숙 기자