Update2024.04.20 (토)

현대중공업지주(267250)가 두산인프라코어(042670) 매각 예비입찰에 참여했다. 대우조선해양(042660) 인수가 끝나지 않은 시점에서 또다른 인수전에 뛰어든 것이다. 현재 대규모 자금유출이 예상되면서 현대중공업 재정상태에 적신호가 켜진 상태다. 이에 지난해 배당지급금 1위를 기록한 현대중공업지주가 올해 삭감된 배당금을 공시할지 시장의 관심이 쏠린다.

◆대우조선해양·두산인프라코어 인수...자금유출 불가피

29일 증권업계에 따르면 현대중공업그룹이 재무적 투자자(FI)인 한국산업인베스트먼트(KDBI)와 함께 두산인프라코어 인수에 나선 것으로 드러났다. 매각대금은 약 8000억원에서 1조원으로 추정된다.

지난 대우조선해양 인수로 약 1조5000억원 이상의 자금을 투입한 바 있는 현대중공업은 KDBI에게 재무적 도움을 받을 것으로 보인다. 향후 인수에 성공하면 현대중공업지주는 두산인프라코어의 경영권을 갖고, KDBI는 건설기계 판매 수익을 공유하게 된다.

현대건설기계 휠굴삭기 ‘HW145’ [사진=더밸류뉴스(현대건설기계 제공)]

현대건설기계 휠굴삭기 ‘HW145’ [사진=더밸류뉴스(현대건설기계 제공)]

현대중공업그룹의 이번 인수 시도는 건설기계부문에서 해자를 구축하기 위함으로 보인다. 두산인프라코어를 흡수하면 계열사인 현대건설기계(267270)와 함께 글로벌 5위권의 건설기계 업체로 도약할 수 있기 때문이다. 국내 건설기계 시장점유율은 70% 이상을 기록할 것으로 예상된다.

지난해 현대건설기계와 두산인프라코어의 매출액은 각각 2조8521억원, 8조1858억원을 기록했다. 두산인프라코어가 중국 등 해외 시장에서 강세를 보이고 있는 만큼, 현대중공업그룹의 이번 인수는 재무적 부담이 크지만 사업적 측면에서는 장기적 호재일 것이라는 전망이다.

문제는 현대중공업그룹의 대금 지불능력이다. KDBI가 재무적 도움을 준다 해도 이번 인수전에 대형 사모펀드들이 참여한 만큼 자금력 싸움이 될 것으로 보인다. 현재 국내 대형 사모펀드(PEF)인 MBK파트너스와 글랜우드프라이빗에쿼티(PE)가 두산인프라코어 인수를 준비 중이다.

현대중공업지주의 상반기 별도현금성자산은 2250억원으로, 지난해 하반기(9621억원)의 23.4% 수준이다. 이에 부족한 인수자금을 마련하기 위해선 차입 또는 보유 지분 매각이 이뤄질 전망이다. 이동헌 대신증권 연구원은 “매각 주체는 현대중공업지주로 현대건설기계는 자금이 들어가지 않는다”고 판단했지만, 지주회사의 자금상황을 볼 때 그룹 차원의 자금조달 역시 가능해 보인다.

◆지난해 배당지급금 1위...올해는 기대감 접어야

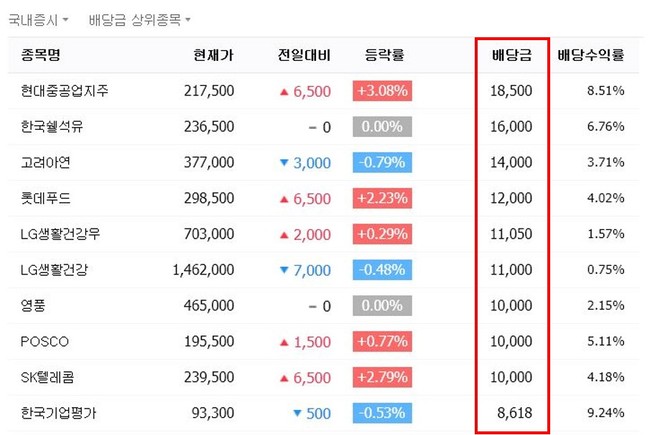

2월 현대중공업지주는 지난해 결산배당으로 보통주 1주당 1만8500원을 공시했다. 이는 지난해 국내증시 배당금 중 가장 높은 금액으로, 배당수익률 또한 배당금 상위종목 10개 회사 중 2위를 차지했다.

당시 현대중공업그룹 측은 향후 3년(2020~2022년) 동안 배당성향을 70% 이상으로 추진하겠다고 밝혔다. 이어 “지주회사는 시설투자 등의 자금소요가 없으므로 주주가치를 끌어올리기 위해 순이익의 상당 부분을 배당하겠다”고 설명한 바 있다.

지난해 배당금 상위종목(29일 기준). [이미지=더밸류뉴스(네이버 제공)]

지난해 배당금 상위종목(29일 기준). [이미지=더밸류뉴스(네이버 제공)]

하지만 증권업계는 올해 현대중공업지주가 당기순손실 1795억원을 기록할 것으로 추정하고 있다. 자금소요가 없을 거라던 지주회사가 대우조선해양, 두산인프라코어 인수를 시도하면서 적자전환할 것이라는 분석이다.

증권업계에 따르면 현대중공업지주는 연말까지 투자활동현금흐름으로 1조2585억원을 지출하고, 부채비율은 116.38%를 기록할 것으로 보인다. 또 올해 주당 현금배당금은 1만6833원으로, 지난해보다 1167원 줄어들 것이라고 판단했다.

배당금이 더욱 낮아질 가능성도 존재한다. 대우조선해양과 두산인프라코어에 지불할 인수금을 제외하고도, 인수 확정 시 현대중공업지주는 두 회사의 차입금을 떠안게 되기 때문이다.

대우조선해양과 두산인프라코어의 차입금은 각각 약 2조8696억원, 2조8759억원으로 추정되며 총 차입금 5조7455억원의 연간 이자 비용만 2974억원에 달할 것으로 전망된다.

현대중공업지주 최근 실적. [이미지=더밸류뉴스]

현대중공업지주 최근 실적. [이미지=더밸류뉴스]

현대중공업지주의 2분기 매출액은 전년비 41.3% 감소한 4조58억원이다. 영업이익은 48.4% 하락한 1043억원을 기록했고, 당기순손실은 130억원으로 적자전환했다. 연간 매출액과 영업이익도 각각 전년비 25.7%, 95.0% 폭락할 것으로 추정된다.

조영진 기자

조영진 기자