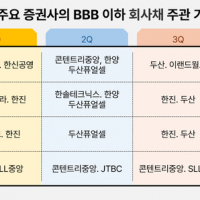

Update2024.04.20 (토)

GS리테일(007070)은 신종 코로나 바이러스 감염증(코로나19)과 더불어 여름 태풍으로 유동인구가 줄어 2, 3분기 매출액, 영업이익이 모두 전년비 하락했다. 그러나 4분기에는 실적이 반등할 것이란 분석이 나왔다.

서울 여의도 GS25. [사진=더밸류뉴스]

서울 여의도 GS25. [사진=더밸류뉴스]

GS리테일은 소매유통업을 영위하며 GS25, 슈퍼마켓 GS수퍼헬스 앤 뷰티 스토어를 주요 사업으로 한다.

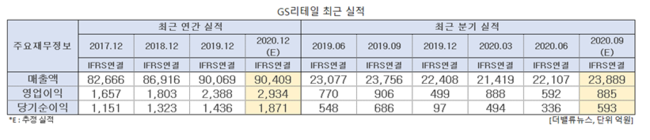

GS리테일 최근 실적. [이미지=더밸류뉴스]

GS리테일 최근 실적. [이미지=더밸류뉴스]

올해 2분기 GS리테일의 매출액, 영업이익, 당기순이익은 각각 2조2107억원, 592억원, 336억원으로 전년비 4.2%, 23.12%, 38.69% 감소했다.

2분기는 호텔 사업의 수익성 악화가 실적 부진의 주요인이다. 투숙률 하락으로 호텔 사업 매출액은 전년비 53% 하락한 360억원, 영업손실은 118억원으로 적자전환했다. 매출액은 사업 영역 중 가장 큰 하락 폭을 보였다.

그러나 3분기도 영업이익 감소가 이어질 것으로 전망된다. 매출액은 2조3889억원으로 전년비 0.56% 증가했고 영업이익, 당기순이익은 전년비 각각 2.32%, 13.56% 하락한 885억원, 593억원으로 예상된다.

GS25 편의점 3분기 기존점 신장률은 -3% 수준으로 추정되고 있다. 코로나19 재확산에 따른 사회적 거리두기 2.5단계 시행은 우려만큼 피해가 크지 않았지만 7~8월에 있었던 태풍의 영향으로 유동인구가 급락한 것으로 해석된다.

또한 3분기는 지난 2분기와 마찬가지로 ‘코로나19 특별 상생지원(추가 폐기지원, 매출 활성화 판촉지원)’ 비용이 발생할 것으로 추정돼 편의점 부문의 전년비 영업이익 증가가 어려워 보인다.

비편의점 부문은 지난 분기와 크게 다르지 않을 것으로 전망된다. 호텔 부문은 그랜드 호텔 리노베이션 진행에 따라 적자가 지속되겠으나, 그나마 슈퍼마켓은 지난해 부진 점포를 대거 정리했고 체인 오퍼레이션(본사가 체인점 관리) 도입에 따른 운영 효율화가 이뤄져 안정적인 이익 창출이 기대된다.

그러나 4분기부터는 영업이익이 증가할 것으로 보인다. 추가적인 외부 변수만 없다면 편의점 업황 정상화가 이뤄질 가능성이 높고 그랜드 호텔 리노베이션이 11월 종료되기 때문이다.

그랜드 호텔은 지난 1월부터 객실 영업을 중단하고 리노베이션을 진행 중이다. 리노베이션이 추후 종료됨에 따라 4분기부터 실적 호조가 예상된다.

주영훈 유진투자증권 연구원은 “지난해부터 유통업종 내에서 압도적인 영업이익 증가세를 보여주고 있었던 만큼 3분기 실적 자체만 놓고 보면 아쉬움이 남는다”며 “다만 최악의 흐름은 지나가고 있다”라고 밝혔다.

GS리테일 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

GS리테일 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

GS리테일은 코로나19로 인해 3월 23일 52주 신저가(2만5100원)를 기록했다. 하지만 1분기 실적 발표에서 시장기대치를 상회하며 유일하게 유통업계 어닝 서프라이즈(깜짝 실적)를 기록했다. 이에 5월 14일 52주 신고가(4만4900원)를 갱신했다.

안녕하십니까. 더밸류뉴스 인턴기자 허동규입니다.

허동규 기자

허동규 기자