Update2024.04.24 (수)

베어링자산운용이 최근 한달(2020.6.30~2020.7.30)동안 2개 종목에 대한 지분 변동을 공시했다.

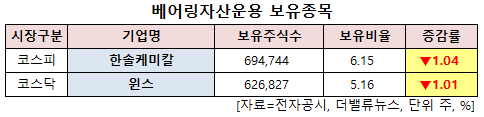

30일 버핏연구소에 따르면 베어링자산운용은 한솔케미칼의 주식보유비율을 7.19%에서 6.15%로 1.04%p 비중 축소했다.

서울시 강남구 테헤란로에 위치한 한솔케미칼 본사와 박원환 한솔케미칼 대표이사 사장. [사진=더밸류뉴스]

서울시 강남구 테헤란로에 위치한 한솔케미칼 본사와 박원환 한솔케미칼 대표이사 사장. [사진=더밸류뉴스]

베어링자산운용은 한솔케미칼 외 윈스 등에 대한 보유 지분을 축소했다.

베어링자산운용 보유 종목. [사진=더밸류뉴스]

베어링자산운용 보유 종목. [사진=더밸류뉴스]

베어링자산운용이 비중 축소한 한솔케미칼은 라텍스, 과산화수소, PAM(고분자응집제), 차아황산소다, 전자재료, 전구체(Precursor), 기타 화공약품 등을 판매하고 있다.

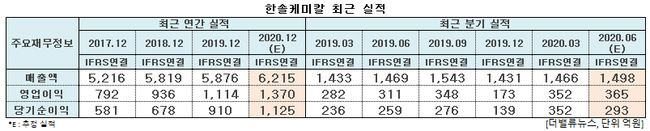

한솔케미칼의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1498억원, 365억원, 293억원으로 전년비 1.97%, 17.36%, 13.13% 증가할 것으로 전망된다.

한솔케미칼 최근 실적. [사진=더밸류뉴스]

한솔케미칼 최근 실적. [사진=더밸류뉴스]

황유식 NH투자증권 연구원은 "한솔케미칼의 2분기 영업이익은 시장 컨센서스(365억원)를 상회하는 381억원을 기록해 분기 최대 실적을 기록할 것"이라고 예상했다.

앞서 신종 코로나 바이러스 감염증(코로나19) 여파로 퀀텀닷(QD) 소재 등 제품 출하량이 감소할 것으로 예측됐으나 예상외로 다수 제품의 출하량이 증가한 것으로 파악된다.

그는 "다수 제품 출하량이 증가하며 실적을 견인했을 것"이라며 "QD 소재의 경우 비수기였지만 출하량은 오히려 증가했으며 과산화수소(H2O2) 또한 중국 시안 #2공장 가동 등으로 판매량이 늘어났을 것"이라고 추정했다.

또 "3분기 영업이익은 전년비 17.5% 증가한 409억원으로 앞선 분기 최대 실적을 재차 경신할 것"이라며 "기존 소재(H2O2)와 신규 소재 출하량 증가로 올해 연간 영업이익은 전년비 26.8% 증가한 1413억원을 기록할 것"이라고 내다봤다.

[사진=더밸류뉴스(한솔케미칼 제공)]

[사진=더밸류뉴스(한솔케미칼 제공)]

2차전지 소재인 음극재 바인더의 경우 지난해부터 삼성SDI와 SK이노베이션 등이 국내 고객사에게 납품을 시작했다. 이는 일본 업체 독접 제품을 국산화한 것으로 올해 하반기에는 본격적인 출하량 증가가 기대된다.

황 연구원은 "2차전지 에너지 밀도를 향상시킬 수 있는 실리콘계 음극재 첨가제의 경우 연구개발 단계에 있는 것으로 추정되며 내년부터 양산이 시작될 것"이라고 언급했다.

이어 "QD OLED(유기발광다이오드) 소재의 경우 연말 출시가 예상된다”며 “이는 QD OLED TV의 핵심 소재이며 대당 사용량 또한 QLED용 QD 소재 대비 약 5배 증가하는 제품으로 높은 성장성을 보일 것"이라고 전망했다.

그는 “한솔케미칼은 현재 2차전지 음극재 바인더 출하량이 증가하고 있으며 향후 실리콘계 음극재 첨가제 및 QD OLED 소재 출시로 신제품 모멘텀이 기대된다”고 평가했다.

한솔케미칼 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

한솔케미칼 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

한솔케미칼은 앞서 코로나19 여파로 3월 19일 52주 신저가(6만3800원)를 기록했으나 2분기 실적에 대한 기대감 등으로 주가는 반등해 7월 22일 52주 신고가(16만원)를 갱신했다.

신현숙 기자

신현숙 기자