Update2024.04.20 (토)

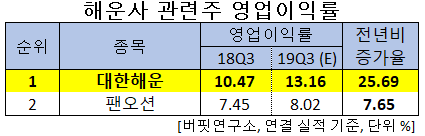

한국 주식 시장의 해운사주 가운데 3분기 영업이익률 증가율 1위는 대한해운으로 조사됐다.

해운사 관련주 영업이익률 [자료=더밸류뉴스]

해운사 관련주 영업이익률 [자료=더밸류뉴스]

더밸류뉴스가 한국주식시장에 상장된 해운사주 가운데 3분기 추정실적을 종합분석한 결과 대한해운의 3분기 영업이익률은 13.16%로 전년비 25.69% 증가할 것으로 예상된다. 이어 팬오션(7.65%)의 순이다.

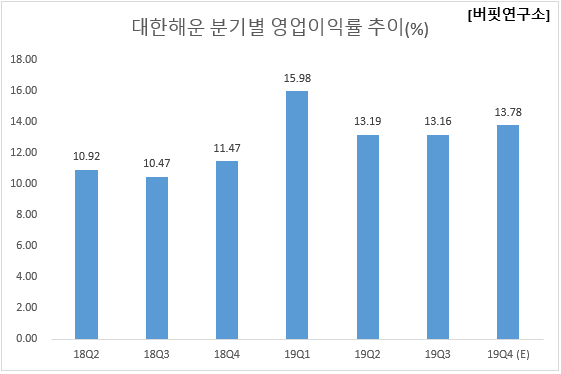

대한해운 분기별 영업이익률 추이 [이미지=더밸류뉴스]

대한해운 분기별 영업이익률 추이 [이미지=더밸류뉴스]

1위를 기록한 대한해운은 에너지, 자원 전문 수송선사로서, 주요사업으로 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위한다.

◆대한해운, 장기운송계약에 전용선 신규 투입으로 성장 예상

대한해운의 3분기 매출액, 영업이익, 당기순이익은 각각 2911억원, 383억원, 257억원으로 매출액은 전년비 15.57% 감소하고, 영업이익과 당기순이익은 각각 6.09%, 6.64% 증가할 것으로 전망된다.

대한해운 최근 실적 [이미지=더밸류뉴스]

대한해운 최근 실적 [이미지=더밸류뉴스]

대한해운은 상반기와 마찬가지로 벌크선 시황에 연동되는 스팟 매출이 크게 줄어 외형은 감소하지만, 대부분의 영업이익은 전용선에서 발생하기 때문에 영업이익의 안정성은 높아질 전망이다. 대한해운의 본업인 해운업에서 발생하는 이익은 80% 이상이 전용선에서 나온다.

3분기 평균 건화물선운임지수(BDI) 상승(YoY +26.6%, QoQ +104.4%)과 더불어 지난 5월에 이어 3분기에 추가로 1척의 장기계약용 초대형 원유운반선(VLCC)을 투입함으로써 영업이익이 시장 기대치를 상회할 것으로 보인다. 회사는 올해 3분기부터 장기운송계약에 전용선을 신규 투입하면서 내년까지 영업이익이 증가할 것으로 예상된다.

대한해운 소속 'SM EAGLE'호. [사진=대한해운]

대한해운 소속 'SM EAGLE'호. [사진=대한해운]

대한해운의 2분기 매출액, 영업이익, 당기순이익은 각각 2595억원, 342억원, 185억원으로 전년비 25.64%, 10.24%, 49.18% 감소했다.

벌크 부문 매출이 전년대비 40.5% 감소한 1105억원에 그치며 매출 하락을 주도했는데, BDI 하락과 물동량 감소 그리고 회사의 부정기 사업 축소 전략에 기인했다. 매출이 감소세에 있으나 내년까지 9척의 전용선이 추가될 예정이기 때문에 단기적인 이슈로 보인다.

![대한해운 최근 1년간 주가 추이. [사진=네이버 증권]](/data/cheditor4/1911/f4167f72276d472a9b15753162f98b84741acaea.png) 대한해운 최근 1년간 주가 추이. [사진=네이버 증권]

대한해운 최근 1년간 주가 추이. [사진=네이버 증권]

대한해운의 5일 기준 ROE(자기자본이익률)는 11.88%이다. 5일 기준 PER(주가수익비율)은 6.35배, PBR(주가순자산배수)는 0.69배이며 동일업종 평균 PER은 -7.12배이다.

이경서 기자

이경서 기자