Update2024.04.19 (금)

최상기(가명. 60)씨는 의료기기 제조기업 A사를 창업해 25년째 경영하고 있다. 그는 대학을 졸업하던 해에 의료기기 회사에 입사해 영업사원으로 근무했고, 35세가 되자 그간의 경험을 바탕으로 지금의 A사를 창업했다. 이 회사는 이제 연매출액이 400억원대에 육박하고 영업이익률이 20%가 넘는 우량 기업으로 성장했다. 중국에 현지 법인을 갖고 있다.

그는 얼마전 헬스클럽에서 운동을 하다가 심근경색으로 쓰러져 목숨을 잃을 뻔 했다. 예상치 않은 일을 겪자 그는 더 나이가 들기 전에 회사를 자녀에게 물려줘야겠다는 결심을 하게 됐다. A씨는 장남, 장녀, 차남의 3남매를 두고 있다. 장남에게 가업을 이어줄 것을 요청하자 장남은 흔쾌히 응락했다.

지난 22일 서울 여의도 국회의원회관에서 진행된 '2019 세법개정안 당정협의' 회의에서 참석자들이 토론하고 있다. [사진=기획재정부]

지난 22일 서울 여의도 국회의원회관에서 진행된 '2019 세법개정안 당정협의' 회의에서 참석자들이 토론하고 있다. [사진=기획재정부]

그는 자신의 사후 장남이 A사를 상속할 경우 납부해야 할 세금(상속세)이 얼마인지를 조사해봤다. 상속세란 자연인의 사망으로 그의 유산이 상속인이나 수유자에게 상속, 유증, 사인 증여의 형태로 이전되는 경우에 유산을 무상으로 취득한 상속인에게 부고하는 세금을 말한다.

◆ 기업지분가치 106억원, 상속세는 40억원... 절반 육박

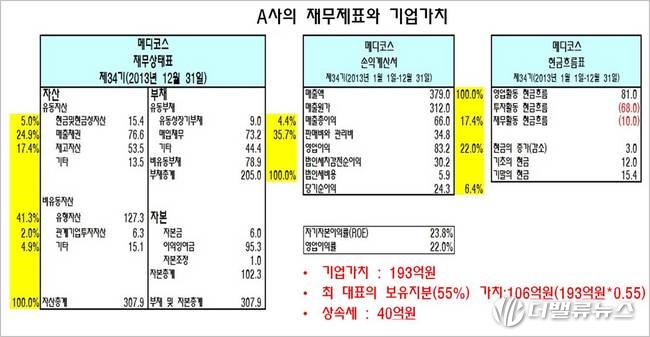

이 경우 우선 A사의 기업가치(Firm value)를 계산해봐야 한다. 상속세는 '기업가치의 몇 퍼센트' 하는 식으로 매겨지기 때문이다. 회계법인에 의뢰해 A사의 기업가치를 산정한 결과 193억원이 나왔다.

[자료=더밸류뉴스]

[자료=더밸류뉴스]

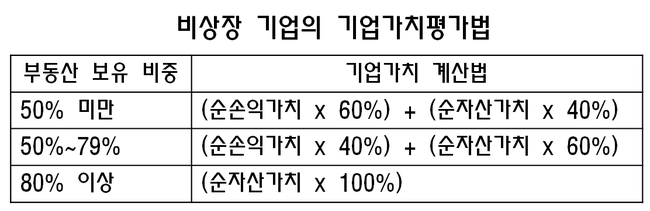

193억원은 어떻게 산정됐을까?

이는 A사가 외부감사법인이고 부동산 비중이 순자산(시가평가를 감안한 자본총계)의 60%라는 사실에 근거하고 있다. 외부감사법인이란 ①직전 연도말 자산총계 100억원 이상이거나 ②직전 연도 자산총계가 70억원 이상이고 부채 총계가 70억원 이상이거나 ③직전 연도 자산총계 70억원 이상이고 종원원 수가 300명 이상인 비상장사를 말한다. A사는 ①과 ②에 해당한다.

외부감사법인의 기업가치평가는 '자본시장과 금융투자업에 관한 법률'에 규정에 따라 매겨지는데, 이 법은 해당 기업이 자산총계에서 부동산 비중이 ①50% 미만일 경우, ②50~79%일 경우, ③80% 이상일 경우의 3가지로 나눠 기업가치 산정방법을 달리하고 있다. A사는 ②에 근거해 매겨졌다. A사는 유형자산이 127억원이고, 이 가운데 부동산의 시가는 130억원(장부가 80억원)이다.

[자료=더밸류뉴스]

[자료=더밸류뉴스]

이제 최상기씨의 장남이 내야 할 상속세를 산정할 차례이다. 최상기씨는 A사 지분 55%를 보유하고 있으므로 지분 가치는 106억원이 된다(193억원*0.55= 106억원).

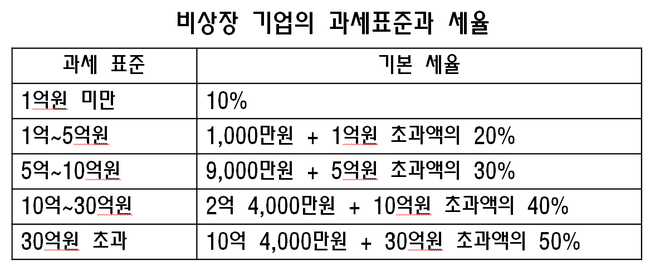

상속세는 얼마일까?

현행 상속세에 따르면 과세 대상의 금액이 30억원을 초과할 경우 '기본세 10억 4,000만원 + 30억원 초과액의 50%'를 내야 한다. 이를 바탕으로 상속세를 계산해보면 48억원이 나온다(10억 4,000만원 + (106-30=76*0.5=38억원) = 48억원)

[자료=더밸류뉴스]

[자료=더밸류뉴스]

여기서 최상기씨의 고민이 생긴다. 세금은 현금 납부가 원칙이므로 최상기씨의 장남은 부친이 사망하고 A사를 상속받으려면 꼼짝없이 현금 48억원을 마련해야 한다. '현금 48억원'은 적은 돈이 아니다.

◆ 그간의 가업상속공제는 요건 까다로워... 행사 비율 1%에 불과

대안이 없을까?

이때 A씨의 눈에 들어온 것이 '가업상속공제' 제도였다. 앞서 '[가업상속개편안, 해법은?] ①22년만의 대개편'에서 언급했듯이 가업상속공제는 오너의 사망으로 가업을 승계할 경우 일정한 요건을 충족할 경우 최대 500억원까지의 공제를 통해 상속세 부담을 맞춰주는 제도를 말한다.

그런데 최상기씨는 이 제도를 살펴보다가 다시 한번 좌절감에 빠졌다. 이 제도의 규정이 까다로워 공제 혜택을 받기가 사실상 불가능하다는 사실을 발견한 것이다.

가업상속공제를 받으려면 피상속인(A씨의 장남)이 상속개시일 이후 10년 이상 대표이사로 재직해야 하고, 해당 업종을 그대로 유지해야 하기 때문이다. 이것 말고도 상속개시일 이후 10년 이내에 가업용 자산을 20% 이상 처분하지 못한다는 규정을 비롯해 지켜야할 요건이 적지 않다. 가업상속공제 제도는 만약 이를 지키지 못할 경우 기존에 받았던 혜택과 더불어 이자까지 납부하도록 규정돼 있다. 이런 이유 때문에 실제로 국세청의 '2018 국세통계연보'에 따르면 피상속인수에 비해 가업상속공제를 받는 비율은 1%에 불과하다.

정부와 더불어민주당이 오는 9월 국회에 제출할 예정인 '가업상속지원세제 개편안'은 이를 반영해 만들어진 법안이다. 핵심은 △ 상속세 공제를 받기 위해 지켜야 하는 가업승계 사후관리기간을 현행 10년에서 7년으로 단축하고 △ 업종변경을 완화하는 것의 두가지를 골자로 하고 있다. 이번 개편안은 1997년 가업승계제도가 도입된 이후 22년만에 가장 큰 변화로 평가받고 있다.

그런데 기대와 달리 불만이 여전히 제기되고 있다. 이유가 뭘까?

이승윤 기자

이승윤 기자