Update2024.04.20 (토)

‘한국판 골드만삭스’를 목표로 하는 자본시장법 시행 10주년을 맞아 이 법의 성과와 한계, 개선방안을 분석하는 '자본시장법 10년' 시리즈를 연재합니다. 자본시장법이 한국의 증권, 은행 등의 금융사에 어떤 영향을 미쳤는지, 최근 10년만의 대수술에 나선 자본시장법 개선안의 내용은 구체적으로 뭔지를 분석해봅니다.

[더밸류뉴스=신현숙 기자] "한국에도 골드만삭스같은 대형 투자은행(IB)이 나오도록 하겠습니다."

김대중 정부의 임기 만료를 앞둔 2003년 3월, 김진표 당시 경제부총리는 "한국의 증권, 은행, 보험의 칸막이를 걷어내 모든 금융사가 대부분의 금융상품을 취급할 수 있도록 허용해 한국에도 골드만삭스 같은 대형 투자은행(IB)이 나오도록 하겠다"는 원대한 포부를 밝혔다. 구체적인 실천 방안은 '자본시장과 금융투자업에 관한 법률'(이하 자본시장법)이었다.

◆ 2003년 국내 자본시장 위기 타개 방안으로 시행

자본시장법이 처음 논의되기 시작한 것은 2003년 무렵이다. 1997년 외환위기를 겪으며 국내 금융시장이 취약성을 드러내고 론스타, 골드만삭스 같은 글로벌 자본들이 인수·합병(M&A) 등 기업금융을 무기로 국내 시장에서 손쉽게 이익을 취하면서 위기감이 고조되던 시기였다. 자본시장법은 이를 타개하기 위한 방안이었다.

서울 여의도 증권가. [사진=더밸류뉴스]

서울 여의도 증권가. [사진=더밸류뉴스]

자본시장법은 1986년 영국의 마거릿 대처 총리가 단행한 ‘금융 빅뱅’이 그 모델이었다. 주식 매매 고정 수수료 폐지, 은행과 증권회사 간 장벽 철폐, 외국 금융회사의 자유로운 시장 참여 등이 골자였다. 2004년 12월, 노무현 대통령은 유럽의 금융 허브인 영국 런던을 찾아 '한국의 골드만삭스'를 만들겠다는 원대한 포부를 밝힌다. 자본시장 장벽을 무너뜨려 2020년까지 한국을 아시아 3대 금융 허브로 키우겠다는 것이다.

자본시장법은 2007년 7월 국회에서 의결됐고, 1년6개월의 준비기간을 거친 후 2009년 2월4일부터 발효ㆍ시행됐다. 따라서 올해는 자본시장법 시행 10년이 되는 해이다.

◆ 5대 증권사 1곳당 자기자본 5조330억원... 10년만에 2.3배

올해로 10년째. 자본시장법은 한국의 자본시장을 어떻게 바꾸었을까?

무엇보다도 국내 증권사의 규모가 커졌다. 2001~2018년 기간 중 국내 증권회사의 평균 자기자본 규모의 추이를 보여준다.그림에서 볼 수 있듯이 이 기간 중 국내 증권회사의 자기자본은 꾸준히 증가해 왔다. 5대 대형사의 1곳당 평균 자기자본은 자본시장법 시행 직전인 2008년 2조2900억원에서 지난해 5조3300억원으로 2.3배 증가했다. 대형사 뿐 아니라 중소형사의 자기자본 역시 지속적으로 증가해 2008년 4700억원에서 지난해 8400억원 수준에 도달했다.

[자료=금융감독원 전자공시]

[자료=금융감독원 전자공시]

대형사와 중소형사의 자기자본 증가 추세를 비교하면 한 가지 차이가 발견된다. 대형사의 연평균 자기자본 증가율은 자본시장법 시행 이전(2001~2008년)과 7.7%,이후(2009~2018년)에 각각 7.7%, 8.6%로 자본시장범 시행 후에 자기자본이 더 빠르게 증가했다.

반면, 중소형사의 연평균 자기자본 증가율은 자본시장법 시행 이전과 이후가 각각 12.6%, 3.6%로 시행 이전에 훨씬 더 적극적으로 자기자본을 증가시켰다는 점이다.

이처럼 대형사 뿐 아니라 중소형사의 자기자본도 증가해왔기 때문에 자기자본을 기준으로 하는 시장집중도(CR5)는 2001년 50% 수준에서 2010년 무렵에는 40% 수준까지 하락했다. 그러다가 대형사들이 본격적으로 자기자본을 확충한 2016년부터는 다시 50%를 넘었다.

2009년 이후부터 대형사들이 자기자본을 보다 적극적으로 증가시킨 데에는 자본시장법의 시행을 필두로 일련의 정책적 유인이 제공되었던 것이 중요한 원인의 하나로 작용한 것으로 분석되고 있다. 2013년에 시행된 종합금융투자사업자 제도는 일정 수준(3조원, 4조원, 8조원)이상의 자기자본을 보유한 증권회사에게 배타적으로 새로운 비즈니스를 영위할 수 있도록 했고, 동시에 기존의 영업용순자본비율(NCR)과는 별도의 순자본비율 체계(NCR-Ⅱ)를 적용함으로써 대형사들로 하여금 단시간 내에 자기자본을 크게 증가시 킬 유인을 제공하였다.

이러한 환경에서 대형 증권회사 간의 합병이 이루어지면서 평균 자기자본은 급속하게 증가했다. 예를 들어 2016년 5대 대형사의 평균 자기자본이 2015년에 비해 21.4% 급증한 것은 미래에셋증권과 대우증권,KB투자증권과 현대증권의 합병이 그 해에 이루어졌기 때문이다

자본시장법 시행 후에 특히 대형사의 자기자본 증가가 가속화되었다는 것은 자본시장법 및 후속 정책들이 증권회사들에게 자기자본을 확충할 유인을 부여했음을 시사한다.

◆ 증권사 자기자본, GDP보다 빠르게 UP

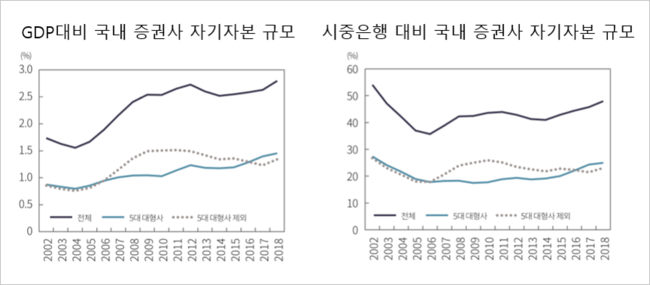

이 기간 동안 국내총생산(GDP), 시중은행의 자기자본 규모와 대비해 증권사 자기자본이 얼마나 상대적으로 증가했는지를 살펴보면 자본시장법의 위력을 실감할 수 있다.

[자료=자본시장연구원]

[자료=자본시장연구원]

위의 그래프 왼쪽의 GDP 대비 국내 증권사 자기자본 규모는 연도별 국내 증권회사 자기자본의 합을 GDP로 나눈 값의 추이이다. GDP 대비 상대적 규모가 꾸준하게 증가해 왔음을 보여준다. 다시 말해 GDP 성장보다 증권 회사들은 더 빠르게 자기자본을 증가시킨 것이다.

국내 증권사의 자기자본은2002년 GDP 대비 1.73%에서 지난해 2.77%로 증가했다.그리고GDP대비 상대적 규모 역시 지난해까지는 중소형사가 주도했고, 2009년 이후로는 5대 대형사가 증가를 이끌었음을 알 수 있다.

위의 그래프 오른쪽은 연도별 국내 증권회사 자기자본의 합을 같은 해 시중은행의 자기자본 합으로 나눈 값의 추이이다. 시중은행과 비교할 때 증권회사 자기자본의 상대적 규모는 거의 증가하지 않았음을 알 수 있다.

2006년까지 은행 대비 증권회사의 자기자본 규모는 빠르게 감소했다가 이후 완만하게 증가하는 모습을 보이고 있는데, 지난해에도 2002년 수준을 회복하지 못했다. 다시 말해 이 기간 동안 한국의 금융산업에서는 증권회사 뿐 아니라 은행들도 자기자본을 지속적으로 증가시켜 왔으며, 은행의 자기자본 증가는 2000년대 초반에 집중적으로 이루어졌음을 알 수 있다.

정리해보면 국내 증권회사의 자기자본은 꾸준히 증가해 왔으며, 특히 자본시장법이 시행된 이후에는 대형사들의 증가세가 두드러졌다. 그러나 시중은행 또는 글로벌 투자은행의 자기자본과 비교한 상대적 규모는 의미 있는 수준으로 커지지 않았으며, 이는 이 기간 자기자본의 확대가 국내 증권업에만 국한되지 않았음을 보여준다.

편집자

편집자