Update2024.04.23 (화)

지난해 중순, 맥쿼리인프라펀드(정식명칭 맥쿼리한국인프라투융자회사)를 운용하는 맥쿼리 자산운용은 토종 주주행동주의 펀드 플랫폼 파트너스 자산운용으로부터 펀드 운용에서 물러나라는 요구를 받았다.

이유는 맥쿼리 자산운용이 맥쿼리인프라펀드 운용 대가로 받는 운용보수가 과도하다는 것이다. 플랫폼 파트너스는 "맥쿼리인프라펀드가 주주 배당금의 30%에 이르는 과도한 운용 보수를 받고 있다"며 맥쿼리자산운용이 펀드운용에 물라날 것을 요구했다.

맥쿼리 자산운용은 결국 지난해 9월 주주총회에서 표대결을 벌여 플랫폼 파트너스 자산운용의 주주제안을 물리칠 수 있었다.

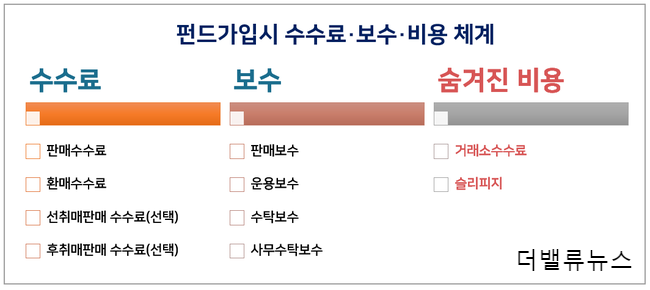

펀드가입시 수수료 체계. [이미지=더밸류뉴스]

펀드가입시 수수료 체계. [이미지=더밸류뉴스]

이 표대결은 지금의 일부 자산운용사의 보수구조에 개선점이 있음을 지적한 것으로 평가받고 있다. 펀드 운용사가 펀드 운용의 대가로 받는 보수는 과연 얼마여야 합리적일까?

이 질문에 답하기 위해서는 먼저 펀드운용의 보수 체계가 어떻게 구성돼 있는지를 알아야 한다.

◆ 국내 관리 보수 1%. 글로벌 표준 2% 못미쳐

펀드운용 보수는 크게 관리 보수와 운용 보수의 두가지로 나뉜다.

관리 보수는 펀드 운용사가 글자 그대로 관리하는 대가로 받는 보수로 펀드 수익률과 무관하게 펀드 운용 기간에 고정적으로 발생한다. 일반적으로 순자산 총액의 평균잔액에 대해 일정률이 책정된다. 관리보수로 사용되는 일반적인 항목은 운용인력 확보와 유지, 사무실이나 IT시스템 구비, 운용과정에서 발생하는 각종 내부 비용 등이다.

운용 보수란 펀드 운용 성과에 따라 발생한 순이익에 따라 받는 보수를 말한다.

이중에서 논란이 되고 있는 것은 관리 보수이다. 운용 보수야 운용사가 성과에 비례해 받기 때문에 수탁자들이 별다른 불만을 제기하지 않지만 관리 보수는 성과와 무관하게 인출되기 때문에 당사자들이 민감해할 수 밖에 없다.

국내의 펀드운용사가 받는 관리보수는 최근 1% 안팎에 형성되고 있다. 이는 글로벌 펀드 운용사의 수수료에 비해 낮은 편이다.

글로벌 사모펀드 운용사들 사이에는 일반적으로 '2+20' 방식으로 표준 수수료 체계로 받아들여지고 있다. '2+20' 방식이란 펀드 운용 계약 체결시 관리 보수 2%, 성과 보수 20%를 받는 것을 말한다. 물론 일부 글로벌 사모펀드 운용사들도 고객을 늘리기 위해 관리 보수 1%를 받기는 하지만 이는 일반적이지는 않다.

국내의 운용사들이 받아가는 관리 보수를 살펴보면 대형 펀드들은 1% 미만, 중·소형 펀드들은 1% 초중반이 일반적으로 알려져 있다. 글로벌 스탠다드에 미치지 못하고 있는 것이다.

이를 근거로 한국 자본 시장의 일부 참여자들 사이에는 펀드 운용사가 받는 관리 보수를 상향해야 한다는 지적이 제기되고 있다.

이채원 한국투자밸류자산운용 대표는 "펀드를 운용하다보면 이런저런 관리 비용이 만만치 않게 발생하는 것이 사실"이라며 "관리 보수가 합리적이어야 성과를 낼 수 있다"고 말했다.

관리 보수 1%가 운용사 입장에서 '밑지는 장사'라는 사실을 추정하기는 어렵지 않다.

예를 들어 운용자산으로 3000억원 가량을 굴리고 있는 운용사가 있다고 가정해 보자.

출자자들로부터 1%를 밑도는 관리보수를 받고 있다고 가정하면 30억원에 살짝 못 미치는 돈이 들어오는 셈이다. 3000억원 정도의 자산규모를 감안해 1000억 원 당 한명의 전문 운용역을 고용하고, 이밖에 사무실 렌트비, IT 관리 등 여러 비용을 30억 원 내에서 해결해야 하는 셈이다. '살림살이'가 빠듯해진다는 것을 알 수 있다.

◆ 운용사, "성과 내기 위해서는 관리 보수 넉넉해야"

그래서 적지 않은 펀드 운용사들은 보다 나은 투자 활동을 이어가기 위해서는 출자기관들이 비교적 후한 관리 보수를 지급해 운용사 살림을 넉넉하게 해줄 필요가 있다고 주장한다.

특히 중소형 독립계 운용사들을 중심으로 이러한 목소리가 커지고 있다. 대형 펀드들이야 관리 보수에 의존하는 비중이 적지만 펀드의 규모가 작을수록 관리 보수에 의존하는 경향이 있기 때문이다. 또, 대형 금융사의 사업부 형태인 비독립계 운용사의 경우 GP커미트먼트(펀드의 구속성 투자금) 책임에서 자유로운 반면 독립계는 회삿돈으로 이를 충당해야 하기 때문에 살림이 더 빡빡해질 수 밖에 없다고 토로한다.

또 블라인드 펀드(투자처가 정해지지 않은 펀드) 내 포트폴리오의 엑시트(Exit)가 이뤄진다면 그만큼 관리보수가 사라지는 반면 전체 펀드를 청산해 성공보수를 얻기까지 상당한 시간이 걸린다는 점에서 살림살이가 나아지기 어렵다는 설명이다.

특히 중소형 운용사들은 출자기관들이 대형 블라인드 펀드로 성장해 나가길 요구하고 있지만 이러한 환경하에서는 인력 확충과 딜 파이프라인을 넓힐 수 있는 여유가 없다고 말한다.

◆ 출자기관, "성과 내면 관리 보수는 저절로 올라가"

그렇지만 반대 의견도 만만치 않다.

김영익 서강대 경제학부 교수는 "펀드 운용사라면 관리 보수 보다는 투자 성과를 초과 수익률로 생기는 운용 보수로 이익을 내야 한다"며 "관리보수가 박하다고 탓하기보다는 이를 뛰어넘는 초과 수익으로 이익을 내는 것이 합리적"이라고 말했다.

특히 출자자 입장에서는 검증 안된 운용사에 섣불리 후하게 보수를 지급해 줄 수는 없는 입장이다. 투자 수익으로 먼저 검증을 하면 왜 수수료를 박하게 주겠냐는 논리다.

결국 "투자 수익을 높이기 위해 관리 보수를 넉넉히 달라"는 운용사와 "성과를 내면 관리 보수도 덩달아 올라간다"는 출자자, 투자자의 논리가 충돌하는 셈이다. '닭이 먼저냐 달걀이 먼저냐'의 문제일 수도 있다.

최근 사모펀드 시장이 커지며 독립계 신생 사모펀드(PEF)가 폭발적으로 늘어나고 있다. 2017년에는 135개, 지난해에는 상반기에만 이미 80개의 경영참여형 PEF가 설립됐다. 처음 시작하는 만큼 이들의 살림살이는 상대적으로 빡빡할 수 밖에 없다.

PE업계 한 관계자는 "국내 펀드 운용사의 수수료 수준이 전반적으로 낮은 데다 점점 더 하향 추세"라며 "특히 독립계 PE의 경우 운영하는 펀드수가 적거나 없어 처음에는 굉장히 타이트하게 회사를 운영해야 하는게 현실이라 관리보수 등에 있어서도 몇 bp(베이시스 포인트) 차이에 민감도가 높다"고 설명했다.

이상건 미래에셋투자교육연구소 상무는 "운용사의 성장 과정을 볼 때 처음에는 프로젝트 펀드를 거쳐 미드캡 블라인드 펀드, 나아가 라지캡 블라인드 펀드로의 발전을 누구나 그리고 있으나 현실적으로는 출자기관의 바람대로 몸집을 부풀리기 어려운 상황"이라고 말했다.

박정호 기자

박정호 기자