Update2026.04.05 (일)

현대차증권이 12일 크래프톤(259960)에 대해 지난 4분기 실적이 시장 기대치를 하회했으나 PC부문 매출 39% 증익으로 고성장이 전망된다며 투자의견 ‘매수’로 유지, 목표주가 44만원으로 상향했다. 크래프톤의 전일 종가는 37만5000원이다.

![[더밸류 리포트]크래프톤, 올해 4종 신작 출시로 성장 기대-현대차](/data/cheditor4/2502/f1750ef132a1b1750cd055ab90174de9de8ff568.jpg) 크래프톤 매출액 비중 [자료=크래프톤 3분기 보고서]

크래프톤 매출액 비중 [자료=크래프톤 3분기 보고서]

현대차증권 김현용 연구원은 크래프톤의 지난 4분기 실적이 시장 기대치를 하회했지만, PC 부문 매출이 39.2% 증가하며 고성장을 기록했다고 분석했다. 모바일 부문도 중국 국경절 효과와 고가치 상품 출시에 힘입어 전년 대비 5.7% 성장했다.

다만 영업이익률은 지급 수수료 증가로 전분기 대비 하락했지만, 인건비와 마케팅비 안정화로 전년 대비로는 4.2%p 증가했다.

김 연구원은 올해 출시 예정인 신작 게임들도 주목할 만하다고 언급했다. 오는 3월 출시될 'inZOI'와 'Dark and Darker' 모바일, '서브노티카2', '딩컴투게더' 등이 게이머들의 관심을 끌고 있다.

크래프톤은 5년 내 매출 7조원 달성을 목표로 하고 있다. 기존 PUBG IP가 전체의 60%를 차지하고, 신작 게임과 퍼블리싱 사업이 나머지 40%를 담당할 전망이다. 이를 위해 연간 3000억원까지 투자 규모를 확대할 계획이다.

크래프톤은 글로벌 게임회사로 산하 총 12개의 개발 스튜디오를 갖추고 <배틀그라운드>, <뉴스테이트 모바일>, <서브노티카> 등 22개의 게임을 서비스하고 있다. 매출액의 약 94%가 해외에서 발생되고 있으며 전세계 여러 지역에서 게임이 서비스 되고 있다.

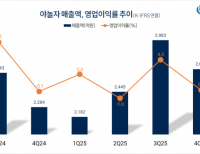

![[더밸류 리포트]크래프톤, 올해 4종 신작 출시로 성장 기대-현대차](/data/cheditor4/2502/346a8b1b0fa32bdf34b9561d3d55a619d1a5b795.jpg) 크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

권소윤 기자

권소윤 기자